Оптимізація бюджету НДВКР

Таким чином, незважаючи на те, що дотепер дослідницькі витрати враховуються в бухгалтерських книгах як витрати, у реальному керувань фінансуванням НДВКР, тобто при доборі проектів, керуванні ними і розрахунку доходів від них, видимо, єдино правильним є відношення до них як до капітальних витрат. Саме фінансово-інвестиційна точка зору на бюджет НДВКР сприяє його встановленню на такому рівні, при якому можлива максимізація ринкової вартості акціонерного капіталу фірми і норми прибутку.

Відправною крапкою вироблення такого оптимального бюджету є аналіз граничних прибутків. Він полягає у вивченні співвідношення витрат і прибутків, отриманих завдяки таким рішенням у фінансовій сфері, що так чи інакше підвищують ділову активність фірми. При цьому передбачається, що постійні витрати є за своїм характером витратами минулого періоду, що неможливо ніяк змінити в сьогоденні відповідно до руху рівня активності.

Аналіз здійснюється за допомогою диференціального вирахування. У його категоріях це означає, що перша похідна (збільшення) прибутків менше, ніж перша похідна витрат. Позитивний граничний доход є стимулом для керуючих до підвищення активності, навіть якщо цілком розподілені (тобто перенесення на вартість продукту) постійні витрати ще не покриті, до крапки, де граничні витрати дорівнюють граничним доходам, тобто коли граничний прибуток дорівнює нулеві.

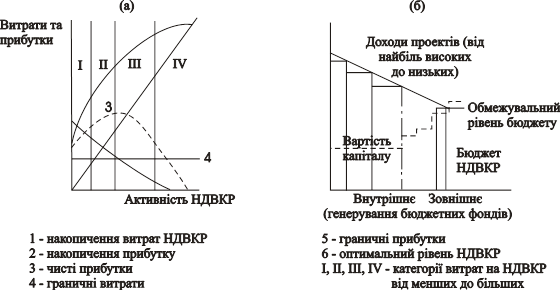

Стосовно до оцінки і добору інноваційних програм аналіз граничної ефективності виглядає в такий спосіб. При ранжируванні потенційно можливих інноваційних проектів за рівнем їхньої ефективності (по відносній величині, яка генерується ними у внутрішній нормі прибутковості) з'ясовується, що потенційні прибутки від кожного проекту падають у міру додавання до списку проектів кожного наступного. Це явище економічною мовою позначається як скорочується прибутковість; графічно воно зображено на Рис. 3а.

Він відбиває наступні моменти: граничні прибутки падають, як було відзначено, таким чином, що накопичені прибутки прагнуть до нуля, тобто приріст прибутків кожної наступної програми вирівнюється з приростом витрат (або витрат на кожну наступну програму). Чисті прибутки, отримані шляхом вирахування накопичених витрат з накопичених прибутків, досягає піка в крапці, де граничні прибутки порівнюються з граничними витратами; потім вони стрімко падають. Саме ця крапка показує оптимальний рівень дослідницької діяльності.

Природно очікувати при цьому, що в міру збільшення її активності росте і затрачуваний на НДВКР капітал; а витрати капіталу ростуть також із граничною ефективністю. Гранична (гранична) норма по логіці аналізу повинна розташовуватися теж на граничному рівні вартості капіталу, а не на середньому. Графічно це відбито на Рис.3б. Очевидно, що проекти з нормою прибутковості більш або рівної граничному її рівневі можуть бути прийняті, а менше цього рівня - відсторонені.

Рис.3

Оптимізація дослідницького бюджету, тобто вибір його оптимального рівня, найчастіше відбувається на основі максимізації прибутків від інноваційних проектів. Найбільш важливими параметрами, що визначають високий оптимальний рівень дослідницького бюджету, є наступні: 1) високі прибутки на кращі проекти; 2) низькі темпи зниження прибутків від кращих до гіршого; 3) високий реальний ріст витрат на НДВКР і 4) низькі темпи знецінення минулих вкладень у НДВКР. Перші два параметри добре відбиті на мал. 3а і 3б; інші два випливають з факту знецінення витрат на НДВКР, тобто зв'язані з дисконтуванням (приведенням) до одного моменту часу різночасних витрат і доходів (цей процес описаний у § 1 глави). Максимум прибутків від продажів зв'язаний із широким діапазоном часток витрат на виторгах від продажів, що веде до можливості широкого вибору запропонованих вищим керуючим на твердження дослідницьких бюджетів. При цьому виникає небезпека прийняття таких бюджетів, що у більшому ступені орієнтують НДВКР на поточні доходи. Зокрема, зосередження вищої ланки керування американських корпорацій на цьому показнику веде до того, що губиться інвестиційна природа НДВКР, а тому найчастіше упускаються з виду стратегічно важливі напрямки нововведень.

Інші статті по менеджменту

Критеріі ефективності труда менеджмера

Один

з найважливіших напрямків програми реформ у нашій країні – перебудова систем

управління підприємством. Особливе значення ця проблема набуває на рівні тих

підприємств, місце яких у ринк ...

Розвиток менеджменту в Україні спочатку і до сьогодення

Менеджмент - це сукупність функцій,

спрямованих на ефективне та результативне використання ресурсів для досягнення

певних організаційних цілей. Під ефективністю розуміють розсудливе й ек ...

Управління персоналом банку

Корінні зміни, що сталися в системі функціонування вітчизняних підприємств та всього народного господарства України в цілому, створили велику потребу в нових управлінських знаннях, посилили інтерес до ...