Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків

![]() (3.1)

(3.1)

де ![]() - ціна партії імпорту при негайній оплаті;

- ціна партії імпорту при негайній оплаті;

![]() - період часу комерційного кредиту по контракту;

- період часу комерційного кредиту по контракту;

![]() - річна процентна ставка кредитування банка;

- річна процентна ставка кредитування банка;

![]() - страховий тариф в залежності від строку комерційного кредиту;

- страховий тариф в залежності від строку комерційного кредиту;

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера – резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку –нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Возврат суми кредиту експортер поручає за рахунок інкасації авальованих бан-ком-резидентом векселів банком –нерезидентом, який одночасно видає грошо-вий кредит експортеру негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни пос-тавки партії експортованої продукції за алгоритмом :

ціна партії при негайній оплаті;

ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

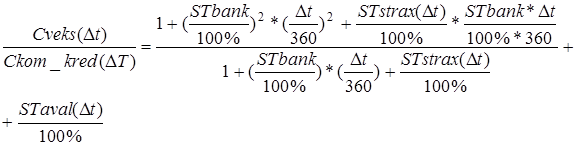

Відношення ціни контракту при використанні описаної вексельної схеми розрахунків між імпортером-резидентом та експортером-нерезидентом до ціни контракту при комерційному кредиті з боку експортера-нерезидента (формула 3.1) розраховується як :

(3.2)

(3.2)

де ![]() - ставка аваля векселя імпортера банком-резидентом;

- ставка аваля векселя імпортера банком-резидентом;

Формула (3.2) дає можливість при варіації параметрами розрахувати зни-ження матеріальних витрат імпортера в собівартості, тобто розрахувати можли-ве підвищення прибутковості від імпортної операції за рахунок застосування векселів в зовнішньоекономічних розрахунках з експортером.

Мінімізація податкового навантаження на підприємство за рахунок використання конвейеру взаємозаліку ПДВ - податкових векселів при імпорті сировини та бюджетного ПДВ – відшкодування при експорті шпалерної продукції

Починаючи з січня 2008 року підприємства подають численні скарги на незаконні дії Уряду щодо заборони використання податкових векселів, які ви-даються на суму податку на додану вартість при здійсненні митного оформлен-ня товарів.

16.01.2008 р., згідно вимогам Закону України „Про державний бюджет України на 2008 рік” [ ] Державна митна служба України направила регіональ-ним митницям листа № 11/1-15/352-ЕП «Про вексельні розрахунки по ПДВ», яким всупереч п. 11.5 статті 11 Закону України «Про податок на додану вар-тість» [ ] заборонила регіональним митницям приймати у сплату ПДВ подат-кові векселі під час здійснення митного оформлення товарів.

Відповідні дії митних органів вже завдали нищівного фінансового удару по виробниках-експортерах, які використовують у виробничому процесі імпор-тну сировину, комплектуючі та обладнання. Експортний ПДВ до відшкодуван-ня у таких підприємств за допомогою податкових векселів зараховувався в оп-лату ПДВ при імпорті обладнання, сировини та матеріалів, а підприємства, в яких відсутнє відшкодування, мали можливість сплатити даний податок з відс-трочкою 30 днів або достроково.

Ліквідувавши механізм податкових векселів без попередніх консультацій з роботодавцями, Уряд у 2008 -2009 роках звітував про перевищення плану від-шкодування податку на додану вартість, не вказуючи при цьому на те, що зрос-тання обсягів сплати ПДВ митними органами від початку року ведеться фак-тично за рахунок вимивання обігових коштів підприємств.

Незважаючи на позитивні показники відшкодування податку на додану вартість, при недосконалості існуючої схеми відшкодування ПДВ (відображен-ня в Податкових Деклараціях, система камеральних, виїзних документальних та зустрічних перевірок, подання реєстрів), сума податку, сплачена митницям, може бути реально отримана платником не раніше 6 місяців. У окремих під-приємств, частка експорту в яких перевищує 80-90 відсотків, за такий термін було «вимито» всі оборотні кошти, підприємства втратили можливість нор-мально розраховуватися з постачальниками, бюджетом, соціальними фондами, сплачувати вчасно заробітну платню. Крім того, у багатьох підприємств-екс-портерів існує прострочена заборгованість із відшкодування ПДВ. На 1.01.2010 року ця заборгованість становить близько 6,5 млрд. гривень.

Інші статті по менеджменту

Європейські стандарти у сфері праці

В

системі захисту основних прав і свобод людини у сфері праці і трудових

відносин, соціального забезпечення та встановлення відповідного рівня їх

правових гарантій є міжнародні норми пр ...

Моделі обміну інформацією

На сучасному етапі розвитку суспільства стрімко збільшується

обсяг повідомлень. До того ж спостерігається випереджаючі темпи зростання

інформаційного шуму порівняно з темпами збільшення ...

Кадрове діловодство, робітник, керівник, кар’єра, звільнення, переведення, прийом

Трудова діяльність працівника документально відображається в механізмах прийняття, звільнення, переведення, надання відпусток та інші.

Документування трудової діяльності здійснюється відділом кадрів ...