Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків

Як показують дані аналізу прострочення ЗАТ „Едем” нормативних стро-ків отримання експортної виручки після відгрузки шпалер на експорт, втрати ці знаходяться на рівн 0,02 – 0,05% чистого прибутку, тобто від 2,1 тис.грн. до 16,5 тис.грн. Одночасно економічна діагностика фінансового стану підприєм-ства показує, що за рахунок часового розриву між відгрузкою продукції та от-риманням коштів виникає ефект низького рівня абсолютної (негайної) плато-спроможності готівковими коштами. Це приводить до ефекту наявності вели-кого перевищення дебіторською заборгованістю за відпущені товари рівня кре-диторської заборгованості, тобто рівень строкової ліквідності у підприємства в 1,5 раза первищує норматив, але рівень можливості оплати кредиторської заборгованості з негайним строком – проблемний до виконання.

Як показано в розділі 2 в зовнішньоекономічних операціях ЗАТ “Едем” використовувало наступні форми розрахунків:

- при імпорті сировини - форму оплату у вигляді банківського переказу через 60-80 днів після надходження імпортованої сировини на митний кордон України, тобто комерційний кредит з боку експортерів-нерезидентів;

- при експорті власної продукції - форму оплату у вигляді банківського переказу через 60-80 днів після відгрузки експортної продукції під митним контролем на адресу покупця - нерезидента, тобто комерційний кредит з власного боку для імпортерів-нерезидентів.

Для оптимізації показників схем розрахунків по зовнішньоекономічним операціям в ЗАТ „Едем” в дипломній роботі запропонований алгоритм управлінського рішення по впровадженню векселів на обох етапах експортно- імпортних операцій(рис.3.1):

- оплата імпортного контракту продавцю нерезиденту авальованим векселем (погашення через 70 днів) негайно по факту відгрузки імпортної сировини із відповідним зниженням ціни на імпорт;

- отримання від покупців – дебіторів на іноземному ринку авальованих векселів за відпущену продукцію (шпалери) зі строком погашення 30 – 60 днів після відвантаження товару;

врахування отриманих експортних векселів покупців-нерезидентів в комерційному банку (вексельний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

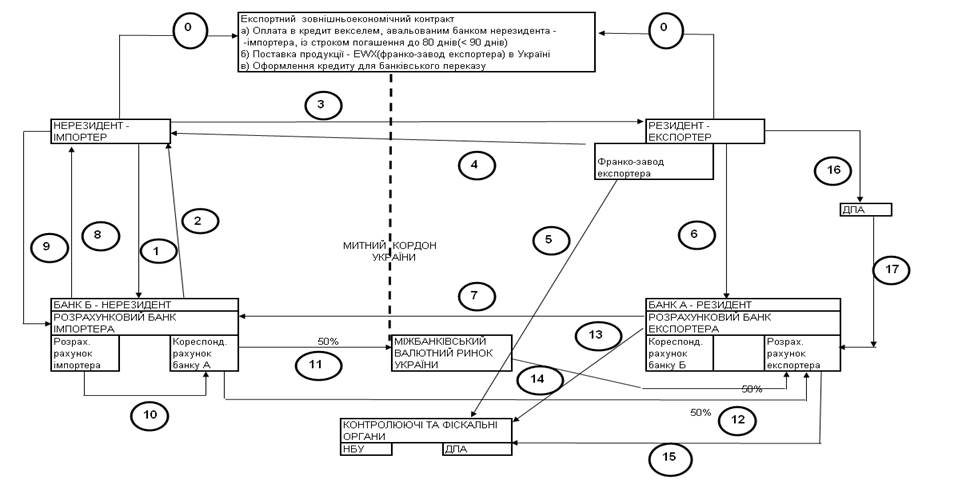

Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях експорту за механізмом вексельної відстрочки оплати банківським переказом (максимальний ризик експортера) наведений схемами на рис.2.1 при наступних умовах контракту :

надання імпортером-нерезидентом авальованого банком імпортера простого векселя зі строком пред”явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

поставка продукції на умовах EWX – франко-склад експортера на заводі (складі) в Україні;

1) Етап 0 - Заключення зовнішньоекономічного експортного договору;

2) Етапи 1,2 – Авалювання нерезидентом – імпортером у своєму банку векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод” продукції в обмін на авальований вексель (час Т0);

4) Етап 5 - Поставка експортного контракта на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – Заключення з банком А – резидентом договору на інкасування векселю через банк Б – нерезидент ( Тінкас=Т0+ΔТ1), де DТ1<= 70 днів;

6) Етап 7 – направлення банком А інкасової вимоги (з додатком – векселем) в банк Б – нерезидент на сплату коштів за векселем по строку( Твимог=Тінкас+ΔТ2), де DТ2<= 10 днів;

7) Етап 8,9 – направлення банком Б-нерезидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту – згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

8) Етап 10 – банківський переказ коштів з розрахункового рахунку імпортера в банку Б –нерезиденті на кореспондентський рахунок банку А – резидента в банку Б – нерезиденті

( Ткошти=Твимог+ΔТ3), де DТ3<= 5 днів;

9) Етап 11, 12 – перерахування 50% валютних коштів на розрахунковий рахунок експортера та 50% на транзитний рахунок продажу валютної виручки на міжбанківському валютному ринку України

9) Етап 13 – повідомлення в фіскальні органи фактичного строку виконання експортного контракту та обов”язкового продажу 50% валютної виручки на міжбанківському валютному ринку України

Рис.3.1. Схема операцій при експортному контракті на умовах відстрочки оплати банківським переказом при

Інші статті по менеджменту

Кадрове діловодство, робітник, керівник, кар’єра, звільнення, переведення, прийом

Трудова діяльність працівника документально відображається в механізмах прийняття, звільнення, переведення, надання відпусток та інші.

Документування трудової діяльності здійснюється відділом кадрів ...

Кризове явище функціонування та розвитку організації

Дати визначення наступним термінам

Предмет

курсу "Антикризове управління" –– проблеми

та можливі і реальні фактори кризових явищ, тобто всі прояви загострення

протиріч, які ...

Управління персоналом банку

Корінні зміни, що сталися в системі функціонування вітчизняних підприємств та всього народного господарства України в цілому, створили велику потребу в нових управлінських знаннях, посилили інтерес до ...