Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків

видачі авальованого векселя (страхування авалем банку імпортера)

10) Етап 14 – Перерахування гривневого еквіваленту 50% проданої валютної виручки на розрахунковий рахунок експортера

( Текспорт=Ткошти+ΔТ4), де DТ4<= 3 днів;

11) Етап 15 - Сплата можливих штрафів за порушення строків контракту

12) Етап 16,17 – Надання документі в податкові органи та отримання експортного відшкодування ПДВ (20% від суми експортного контракту)

13) Основні ризики схеми контракту для експортера :

а) ненадходження коштів від імпортера (процедура опротестування векселю) експортером чи надходження неповної суми контракту за причиною зміни цін на ринку нерезидента;

б) фальсифікація авалю векселя банком імпортера та відсутність страхового захисту від ненадходження коштів за поставлену продукцію;

в) перерахування коштів імпортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

д) зміна курсу національної валюти та додаткові витрати на конвертацію 50% виручки в національну валюту;

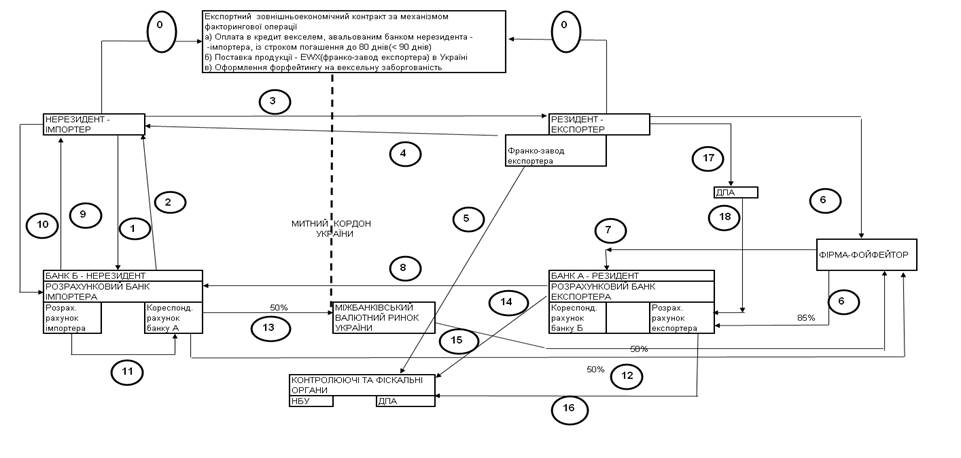

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера-нерезидента та відповідне зниження контрактної ціни поставки товарів) наведений на схемі рис.3.2 при наступних умовах контракту :

надання імпортером (ЗАТ „Едем”) авальованого банком імпортера простого векселя зі строком пред”явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

поставка продукції(сировини) на умовах EWX – франко-склад експор-тера-нерезидента на заводі експортера ;

форфейтинг (продаж) векселя ЗАТ „Едем” форфейтинг-фірмі(банку) за 80 % від суми на право отримання коштів по строку погашення векселя;

Рис.3.2. Схема вексельної схеми операцій при імпортно-експортному контракті на умовах відстрочки оплати банківським переказом при видачі авальованого векселя (страхування авалем банку імпортера)

1) Етап 0 - Заключення зовнішньоекономічного експортного договору;

2) Етапи 1,2 – Авалювання резидентом – імпортером у своєму банку векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод” продукції в обмін на авальований вексель (час Т0);

4)Етап 5 - Поставка імпортного контракту на облік в комерційному банку виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – продаж експортером векселя по форфейтинговій угоді фірмі- форейтору та перерахування 80% суми на розрахунковий рахунок експортера;

6) Етап 7 – Заключення фактор –фірмою з банком А – нерезидентом договору на інкасування векселю через банк Б – нерезидент ( Тінкас=Т0+ΔТ1), де DТ1<= 70 днів;

7) Етап 8 – направлення банком А інкасової вимоги (з додатком – векселем) в банк Б – нерезидент на сплату коштів за векселем по строку ( Твимог=Тінкас+ΔТ2), де DТ2<= 10 днів;

8) Етап 9,10 – направлення банком Б-резидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту – згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

9) Етап 11 – банківський переказ коштів з розрахункового рахунку імпортера в банку Б –резиденті на кореспондентський рахунок банку А – нерезидента в банку Б – резиденті( Ткошти=Твимог+ΔТ3), де DТ3<= 5 днів;

10) Етап 12, 13 – перерахування 50% валютних коштів на розрахунковий рахунок фактор-фірми та 50% на транзитний рахунок продажу валютної виручки на міжбанківському валютному ринку України

11) Етап 14 – повідомлення в фіскальні органи фактичного строку виконання імпортного контракту та обов”язкового продажу 50% валютної виручки на міжбанківському валютному ринку України

10) Етап 15 – Перерахування гривневого еквіваленту 50% проданої валютної виручки на розрахунковий рахунок експортера ( Текспорт=Ткошти+ΔТ4), де DТ4<= 3 днів;

11) Етап 16 - Сплата можливих штрафів за порушення строків контракту

12) Етап 17,18 – Надання документі в податкові органи та отримання експортного відшкодування ПДВ (20% від суми експортного контракту)

13) Основні ризики вексельно - форфейтингової схеми контракту для імпортера - перерахування коштів імпортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

При наданні комерційного кредиту ціна партії імпортуємої продукції з боку експортера формується за принципами ціни при негайній оплаті чи передоплаті + надбавки за банківський кредит та страхування операцій на період відстрочки платежу:

Інші статті по менеджменту

Організація та впровадження діяльності комп'ютерного клубу

Даний

бізнес-план являє собою проект організації комп'ютерного клубу «Віртал» за

адресою: м. Іллінці вул. Леніна 45. Специфічною рисою планованого клубу буде

наявність доступу в Інтерне ...

Планування особистої роботи менеджера

У повсякденному житті менеджер повинен виконувати безліч

робіт, які визначаються функціональними обов’язками, зумовленими посадою,

різними життєвими ситуаціями. Це вимагає здійснення пл ...

Аналіз діяльності підприємства ТМ Фанні

Темою моєї роботи є «Організація праці менеджера на конкретному підприємстві на прикладі ТМ «Фанні».

Метою даної роботи є аналіз діяльності підприємства, а конкретно – фінансо ...