Аналіз фінансового стану КП “Втп ”ВОДА”

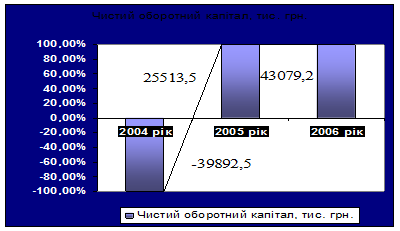

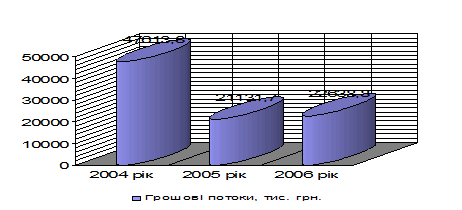

За результатами аналізу можна зробити висновок, що досліджуване підприємство є не достатньо ліквідним, причиною отримання таких показників ліквідності є велика частка кредиторської та поточної заборгованості у пасиві балансу. Також спостерігається зменшення показника швидкої ліквідності з 792% на кінець 2004 року до 156% на кінець 2005,а на кінець 2006 року він набуває значення в 200%. З іншого боку, найважливішим серед наведених показників є коефіцієнт абсолютної ліквідності, він показує яку частину короткострокових зобов'язань можна за необхідності погасити негайно, рекомендована нижня межа цього показника - 0,2, у нашому випадку активи підприємства досить неліквідні на кінець 2004 року 0,04%, останні 2 роки, він знаходиться у межах 4,34-12,05%, тобто підприємство може негайно погасити приблизно 12% боргів. Позитивною є також величина грошових потоків та чистого оборотного капіталу, який з 2005 року має тенденції до збільшення (рисунки 3.10-3.11).

Рисунок 3.10 - Динаміка зростання чистого оборотного капіталу КП “Втп ”ВОДА”

Рисунок 3.11 - Динаміка грошових потоків КП “Втп ”ВОДА”

Аналіз фінансових результатів (рентабельності)

Рентабельність роботи компанії визначається прибутком, який вона отримує в результаті господарської діяльності. Показники рентабельності відображають, наскільки ефективно підприємство використовує свої засоби для отримання прибутку.

Основними показниками рентабельності є [54]:

1) Рентабельність активів характеризує ефективність використання активів підприємства, розраховується за формулою:

, (3.27)

, (3.27)

![]()

![]()

![]()

Аналіз свідчить про постійну зміну величини рентабельності капіталу КП “Втп ”ВОДА”, зокрема, така тенденція викликана постійною зміною валюти балансу підприємства та значним зменшенням значення чистого прибутку у 2005-2006 роках.

2) Рентабельність власного капіталу – показує наскільки ефективним є вкладення коштів у дане підприємство, розраховується за формулою [54]:

, (3.28)

, (3.28)

![]()

![]()

![]()

На кінець 2004 року рентабельність власного капіталу підприємства була досить високою, проте вже у 2005 році цей показник зменшився майже у тридцять разів та становив 0,45%, на кінець 2006 року можемо спостерігати зменшення цього показника ще на 0,17% що у першу чергу, пов‘язано із значним зменшенням чистого прибутку підприємства.

3) Рентабельність продукції – характеризує прибутковість господарської діяльності підприємства від основного виду діяльності, розраховується за формулою [54]:

(3.30)

(3.30)

![]()

![]()

![]()

За результатами аналізу видно, що рентабельність продукції КП “Втп ”ВОДА” є достатньо високою 23,43% лише на кінець 2004 року, проте на кінець 2005 року вона є не рентабельною про що свідчать розрахунки. Це може бути викликане збільшенням собівартості води при сталих тарифах для населення.

4) Рентабельність діяльності, характеризує загальну ефективність та прибутковість господарської діяльності, розраховується за формулою [54]:

(3.31)

(3.31)

![]()

![]()

![]()

У 2005 році рентабельність діяльності підприємства зменшилась більш ніж у тринадцять разів, основним чинником стало зменшення чистого прибутку підприємства, через різке зменшення інших операційних доходів. Отже, інші операційні доходи підприємства мають значний вплив на показники його рентабельності. Такі тенденції продовжуються й у 2006 році рентабельність діяльності зменшується на 0,44% порівняно з аналогічним періодом 2005 року.

Інші статті по менеджменту

Управління системами якості на підприємствах мобільного зв’язку

Нині стає дедалі очевидним, що останні десятиріччя 20-го століття

ввійдуть в історію як переломний рубіж у розвитку світової цивілізації. Глибокі

зміни охопили всі основні сфери життєдія ...

Операційна система підприємства

Підвищення ефективності виробництва продукції (послуг) – одна із головних

задач розвитку економіки на теперішньому етапі будівництва незалежної України.

Необхідною умовою їх вирішення є ...

Ефективність управлінської діяльності і шляхи її формування

Один

з найважливіших напрямків програми реформ у нашій країні – перебудова систем

управління підприємством. Особливе значення ця проблема набуває на рівні тих

підприємств, місце яких у ...