Бюджетування та фінансовий контроль

Поточне планування та бюджетування пройшли певний шлях розвитку, позбавляючись своїх недоліків і обмежень. Так. незмінні плани-кошториси поступово було замінено гнучкими бюджетами з інтервальними значеннями допустимих показників з ретельним обґрунтуванням значень за кварталами та місяцями. Бюджет став першим втіленням планів організації як у цілому, так і за окремими її підрозділами. У США в 1960-х роках значного поширення набули такі форми, як «програмне бюджетування», що орієнтувалося не на організацію, а на певний проект чи програму, а також так звані «О-бюджети», що орієнтували кожний структурний підрозділ організації незалежно від показників, досягнутих у звітному році, доводити необхідність свого існування, включення до планового бюджету на наступний рік. У таких варіантах система бюджетування використовується й нині.

Іще одним результатом застосування розвиненої системи бюджетування стало внутрішнє організаційне структурування підприємства за рахунок створення «внутрішніх центрів фінансової відповідальності», то були прообразами таких внутрішніх організаційних формувань, як «центри прибутків», «внутрішні венчури», «стратегічні господарські центри» тощо.

Традиційні методи поточного планування та бюджетування, що є необхідною складовою внутрішнього управління будь-яким підприємством, нині включаються до фінансово-економічного механізму забезпечення його функціонування.

Поточне планування та бюджетування можуть здійснюватись у повному та неповному обсязі залежно від умов існування та управління підприємством.

Повне бюджетування можливе в межах стратегічного управління на рівні підприємства (а не в умовах централізовано встановлених завдань) після детального опрацювання всіх складових, унаслідок чого складаються такі документи, як прогнози, програми та плани різних тинів, на основі яких розробляються бюджети збуту, виробництва, робочої сили, витрат на виробництво, постачання, адміністративних і фінансових витрат, грошових ресурсів, капіталовкладень і т. ін. Це можливо за умов, коли плани — це інструмент розвитку підприємства, а не документ, сформований для полегшення централізованого контролю та регулювання.

|

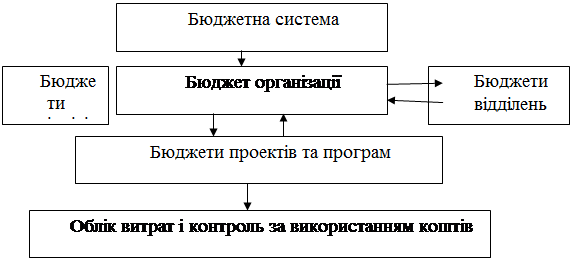

Рис 1.1. Елементи бюджетної системи організації

Розвиток економіки та окремих підприємств спонукав до формування складних систем виробничого й управлінського типу, що вимагало більш тривалих передбачені, наслідків прийнятих рішень, і це зумовило перехід до довгострокового прогнозування та планування.

Інші статті по менеджменту

Управління мотивацією персоналу. Створення цеху з випікання здобних виробів у м. Харків

Протягом свого життя людина прагне досягнути своєї мети. Стимулів, які при цьому управляють його вчинками дуже багато. Вони з’являються в результаті взаємодії людини з природою та соціальним сер ...

Основи внутрішньо-фірмового управління нововведеннями стратегія і структура

Жвавий розвиток капіталістичного виробництва в 50-60-і роки закономірно змінився періодом нестійкого і млявого зростання, почастішання і загострення циклічних до структурних криз. Імпульси, породжені ...

Форми та методи державної підтримки експортерів

Сприяння ефективній реалізації експортного потенціалу України є одним з

найважливіших елементів державної промислової і структурної політики.

Зіставлення технологічної структури експорту ...