Теоретичні основи та сутність економічних ризиків

Абсолютний ризик оцінюється в грошових одиницях (гривнях, доларах і т.д.); відносний ризик — у відсотках. Наприклад, ризик у підприємництві можна вимірити абсолютною величиною — сумою збитків і втрат і відносною величиною — ступенем ризику, тобто мірою імовірності нездійснення наміченого заходу недосягнення наміченого рівня прибутку; доходу, ціни. Обидва показники необхідні і несуть відповідну інформацію — абсолютного і відносного ризику.

Підприємницький ризик складається під впливом об'єктивних (зовнішніх) і суб'єктивних (внутрішніх) факторів.

До найбільш важливих зовнішніх факторів відносяться: інфляція (значний і нерівномірний ріст цін як на сировину, матеріали, паливо, енергоносії, транспортні й інші послуги, так і на продукцію і послуги підприємства); зміна банківських процентних ставок і умов кредитування, податкових ставок і митних зборів; зміни у відносинах власності й оренди, у трудовому законодавстві й ін. Не менш небезпечно для діяльності підприємства вплив внутрішніх факторів, що пов'язані з помилками і недоглядами керівництва і персоналу. Так, по оцінках закордонних експертів, 90% різних невдач малих фірм зв'язано з відсутністю досвіду керівництва, його невмінням адаптуватися до умов, що змінюються, консерватизмом мислення, що веде до неефективного керування підприємством, до прийняття помилкових рішень, втраті позицій на ринку.

До суб'єктивних факторів можна віднести і фактор відношення до ризику. Люди розрізняються по своїй готовності піти на ризик. Так, одним керівникам подобається ризикувати, інші ризикувати не хочуть, а інші до ризику байдужні. Від поводження конкретних людей залежить і вибір ризикової стратегії в діяльності підприємства. Керівник, що вимагає від діяльності підприємства стабільний доход, у підприємницькій діяльності вибирає стратегію, не звернену до ризику. При такому антиризиковому поводженні звичайно має місце невисокий доход (прибуток) підприємства. Керівник, що нейтрально відноситься до ризику, орієнтується на очікуваний доход, незважаючи на можливі збитки. Звернені до ризику керівники готові ризикувати в надії дістати високий прибуток, тобто готові боротися за мінімізацію втрат з метою максимізації результату.

Ризик, якому піддається підприємство, — це ймовірна погроза фінансових втрат, що можуть зупинити всю справу. Оскільки імовірність невдачі присутня завжди, постає питання про методи зниження ризику. Для відповіді на це питання необхідно кількісно визначити ризик, що дозволить порівняти величину ризику різних варіантів рішення і вибрати з них той, котрий більше всього відповідає обраній підприємством стратегії ризику.

При аналізі ризику звичайно використовуються допущення, запропоновані відомим американським експертом Б. Берлимером:

втрати від ризику незалежні;

втрати по одному напрямку діяльності не обов'язково збільшують імовірність втрат по іншому, за винятком форс-мажорних обставин;

максимально можливий збиток не повинний перевищувати фінансових можливостей учасника.

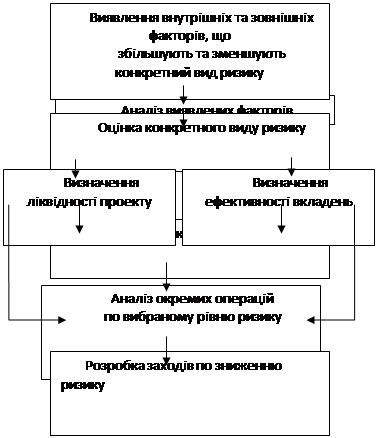

Загальна схема проведення аналізу ризику представлена на мал. 1.

Рис. 1. Блок-схема аналізу ризику

Аналіз ризиків можна підрозділити на: якісний і кількісний. Якісний аналіз дозволяє визначити фактори і потенційні зони ризику, виявити можливі його види. Кількісний аналіз спрямований на те, щоб кількісно виразити ризики, провести їхній аналіз і порівняння. При кількісному аналізі ризику використовуються різні методи. В даний час найбільш розповсюдженими є:

Інші статті по менеджменту

Основи внутрішньо-фірмового управління нововведеннями стратегія і структура

Жвавий розвиток капіталістичного виробництва в 50-60-і роки закономірно змінився періодом нестійкого і млявого зростання, почастішання і загострення циклічних до структурних криз. Імпульси, породжені ...

Методи оцінки ефективності функціонування інформаційної логістичної системи

Зміни в управлінській орієнтації стали причиною розробки нової концепції

управління матеріальними потоками, що одержала назву "логістики".

Сутність концепції полягає в інтеграц ...

Реалізація контрольної функції з використанням концепції контролінгу

Створюючи передумови повної економічної самостійності, ринок висуває тверді фінансові й економічні вимоги, які орієнтують підприємство на ефективну й рентабельну діяльність.

У цій ситуації обов'язков ...