Моделі управління запасами в прийнятті управлінського рішення

Ефективне управління запасами дозволяє знизити тривалість виробничого і всього операційного циклу, зменшити поточні витрати на їхнє збереження, визволити з поточного господарського обороту частину фінансових засобів, реінвестуючи їх в інші активи. Забезпечення цієї ефективності досягається за рахунок розробки і реалізації фінансової політики керування запасами.

Запаси товарно-матеріальних цінностей, що включаються до складу оборотних активів, можуть створюватися на підприємстві з різними цілями:

- забезпечення поточної виробничої діяльності (поточні запаси сировини і матеріалів);

- забезпечення поточної збутової діяльності (поточні запаси готової продукції);

- нагромадження сезонних запасів, що забезпечують господарський процес у майбутньому періоді (сезонні запаси сировини, матеріалів і готової продукції) і т.п.

![]()

![]()

Рис. 8.1- Основні етапи формування політики управління запасами на підприємстві

Основна модель управління запасами

Проблеми управління запасами виникають при забезпеченні сировиною та матеріалами зовнішніми постачальниками і при створенні запасів готової продукції, що поставляється замовникам. Моделі вирішення проблем управління запасами направлені на мінімізацію загальних витрат, пов'язаних із запасами.

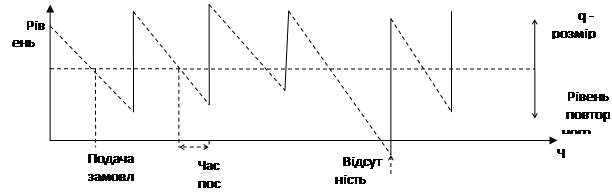

Всі моделі управління запасами розроблені з урахуванням циклічного характеру їх руху, що відображено на рис.8.2. Якщо на вертикальній осі відкладати рівень запасів, а по горизонтальній - період часу, то тоді верхня точка графіку показує розмір запасу на даний момент часу. Використання запасу показане зменшенням рівня запасу.

|

Рис. 8.2 - Стандартна модель зберігання запасів

Для спрощення процесу моделювання в модель вводиться ряд передумов:

1 Попит на продукцію постійний або близький до цього, тому запаси зменшуються рівномірно.

2. Передбачається, що час доставки продукції відомий і незмінний, відомий розмір партії та інтервал поставки, що означає сталість рівня повторного замовлення. Партією замовленого товару підприємство забезпечується в момент, коли запас зовсім вичерпується.

3. Відсутність запасів недопустима.

4. Протягом кожного циклу запасів дається замовлення на постійну кількість продукції (q).

Модель управління запасами з урахуванням цих передумов представлена на рис.8.3. Виходячи з передумов, інтервали в циклі запасів однакові, а максимальна кількість продукції, що є в запасі, співпадає з розміром замовлення q.

Рис. 8.3 - Схема управління запасами для основної моделі

Розрахунки по моделі управління запасами

Витрати на зберігання запасів мають місце і у варіанті одержання сировини, матеріалів, комплектуючих виробів від зовнішніх постачальників, і у варіанті виконання замовлень на випуск виробничих партій продукції даного підприємства чи організації.

Інші статті по менеджменту

Закордонний менеджмент

За всю історію існування менеджменту багато закордонних

країн накопичили значний досвід теорії та практики управління в

промисловості,сільському господарстві,торгівлі та інших областях з ...

Проектування організаційно-технічних заходів підвищення ефективності операційної системи

В умовах ринку становище підприємств докорінно змінюється, розширюються

їх права й обов’язки, вони набувають економічної самостійності та повністю

відповідають за результати своєї діяльн ...

Основи організаційної діяльності у виробничій сфері

На даний час дуже стрімко йде розвиток метало-пластикових вікон. Модернізація процесів їх виробництва та монтування дуже відрізняється від процесів минулих років. Якщо зазирнути в минуле, то кілька ро ...