Аналіз виробничих витрат на підприємстві

Факторний аналіз виробничих витрат згідно з наступною моделлю:

В = М + КПтаКВ + Е + ФОП + ВСЗ + ВУтаУЕ + ЗВ + ВБ, (2.1)

де М – матеріальні витрати;

КПтаКВ – купівельні напівфабрикати та комплектуючі вироби;

Е – енергія на технологічні цілі;

ФОП – фонд оплати праці або основна заробітна плата;

ВСЗ – відрахування на соціальні заходи;

ВУтаУЕ – витрати на утримання та устаткування експлуатації;

ЗВ – загальновиробничі витрати;

ВБ – втрати від браку;

В1 - В8 – умовні розрахунки шляхом послідовної заміни факторів з базової величини на фактичну величину;

![]() В1 – зміна матеріальних витрат;

В1 – зміна матеріальних витрат;

![]() В2 – зміна купівельних напівфабрикатів та комплектуючих виробів;

В2 – зміна купівельних напівфабрикатів та комплектуючих виробів;

![]() В3 – зміна енергії на технологічні цілі;

В3 – зміна енергії на технологічні цілі;

![]() В4 – зміна фонду оплати праці або основна заробітна плата;

В4 – зміна фонду оплати праці або основна заробітна плата;

![]() В5 – зміна відрахування на соціальні заходи;

В5 – зміна відрахування на соціальні заходи;

![]() В6 – зміна витрат на утримання та устаткування експлуатації;

В6 – зміна витрат на утримання та устаткування експлуатації;

![]() В7 – зміна загальновиробничих витрат;

В7 – зміна загальновиробничих витрат;

![]() В8 – зміна втрати від браку.

В8 – зміна втрати від браку.

В1=714,622+3,024+37+91,2+173,0976+50,5+0,35+19,656=1089,4496 тис. грн.;

В2=714,622+3,336+37+91,2+173,0976+50,5+0,35+19,656=1089,7616 тис. грн.;

В3=714,622+3,336+39+91,2+173,0976+50,5+0,35+19,656=1091,7616 тис. грн.;

В4=714,622+3,336+39+111,36+173,0976+50,5+0,35+19,656=1111,9216 тис. грн.;

В5=714,622+3,336+39+111,36+211,3615+50,5+0,35+19,656=1150,1855 тис. грн.;

В6=714,622+3,336+39+111,36+211,3615+7+0,35+19,656=1106,6855 тис. грн.;

В7=714,622+3,336+39+111,36+211,3615+7+0,4+19,656=1106,7355 тис. грн.;

В8=714,622+3,336+39+111,36+211,3615+7+0,4+30,03=1117,1095 тис. грн.

![]() В1=1089,4496 - 876,7926=212,657 тис. грн.;

В1=1089,4496 - 876,7926=212,657 тис. грн.;

![]() В2=1089,7616 - 1089,4496=0,312 тис. грн.;

В2=1089,7616 - 1089,4496=0,312 тис. грн.;

![]() В3=1091,7616 - 1089,7616=2 тис. грн.;

В3=1091,7616 - 1089,7616=2 тис. грн.;

![]() В4=1111,9216 - 1091,7616=20,16 тис. грн.;

В4=1111,9216 - 1091,7616=20,16 тис. грн.;

![]() В5=1150,1855 - 1111,9216=38,2639 тис. грн.;

В5=1150,1855 - 1111,9216=38,2639 тис. грн.;

![]() В6=1106,6855 - 1150,1855=-43,5 тис. грн.;

В6=1106,6855 - 1150,1855=-43,5 тис. грн.;

![]() В7=1106,7355 - 1106,6855=0,05 тис. грн.;

В7=1106,7355 - 1106,6855=0,05 тис. грн.;

![]() В8=1117,1095 - 1106,7355=10,374 тис. грн.

В8=1117,1095 - 1106,7355=10,374 тис. грн.

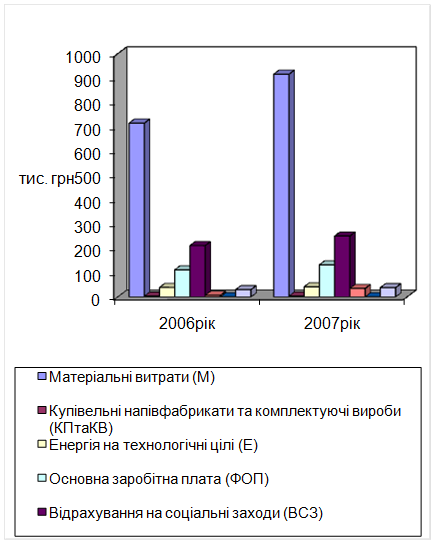

Рис. 2.3 – Виробничі витрати 2005 – 2006 р.р.

Інші статті по менеджменту

Концепція управління персоналом в комерційному банку АКБ Приватбанк

Концепція управління персоналом комерційного банку - це система теоретико-методологічних поглядів на розуміння і визначення сутності, змісту, цілей, завдань, критеріїв, принципів і методів управління ...

Реалізація контрольної функції з використанням концепції контролінгу

Створюючи передумови повної економічної самостійності, ринок висуває тверді фінансові й економічні вимоги, які орієнтують підприємство на ефективну й рентабельну діяльність.

У цій ситуації обов'язков ...

Удосконалення стратегічного управління діяльністю підприємства

Актуальність теми полягає

в тому, що реформування економіки України визначило нові умови і принципи

функціонування промислового виробництва. Сьогодні результати діяльності

суб'єктів про ...