Використання аналітичних методів розподілу ресурсів

Однак, науково-аналітичні методи обґрунтування великих господарських рішень, незважаючи на всі їхні недоліки, пустили, мабуть, досить глибокі корені в промисловості капіталістичних країн, і, у першу чергу, у США. Причин тому трохи: це і визначена інерція управлінського апарата, і відсутність прийнятних альтернативних інструментів, і спроби удосконалювання, як самих моделей, так і форм, методів і масштабів їхнього використання. В міру підвищення професійної кваліфікації керуючих і розширення масштабів застосування електронно-обчислювальної техніки на нижніх ієрархічних рівнях, відбувається свого роду "де фетишизація" аналітичних методів і моделей; результати, отримані з їх допомогою вже не розглядаються як непорушна істина і не використовуються в якості готових стратегічних рішень. Їхнє застосування все більш обмежується стадією підготовки й аналізу рішень про вибір курсу дій і наступного розподілу ресурсів. Іншими словами, аналітичні методи поступово займають більш скромне місце в системі інструментів прийняття рішень, у більшому ступені відповідне їхній реальної (на сьогоднішній день) цінності. Нижче аналізуються найбільш популярні в корпоративній практиці моделі і недоліки їхнього практичного використання, насамперед, з погляду планування технологічного розвитку.

Однієї із самих розповсюджених у сучасній практиці корпоративного керування моделлю є стратегія внутрішньо-фірмового розподілу ресурсів, розроблена Бостонскою консультативною групою (БКГ).

Модель представляє корпорацію у виді ряду ринково-продуктових комбінацій, яким у ринково-стратегічній організаційній структурі відповідають стратегічні господарські центри – СГЦ.

Питання про розподілів ресурсів вирішується центральним органом (штаб-квартирою корпорації) за допомогою оцінки цих підрозділів, що конкурують між собою за ресурси. Оцінка. або класифікація СГЦ виробляється по потенційному росту і частці ринку. Таким чином, виділяються СГЦ чотирьох категорій, що характеризуються наступними параметрами: 1) високі темпи росту і значна частка ринку; 2) високий потенційний ріст - низька частка ринку; 3) низькі темпи росту - висока частка ринку; 4) низький потенційний ріст - низька частка ринку.

Оскільки за допомогою цієї моделі виробляється перерозподіл головним чином внутрішніх, власних ресурсів компаній (звичайно прагнучих до збільшення фінансової і ресурсної автономії, незалежності від зовнішніх джерел), та аналіз портфеля капіталовкладень фокусується на оцінці потоків готівки (cash flow) у відношенні СГЦ різних категорій. Вони багато в чому визначаються двома головними перемінними, використовуваними в моделі, - часток ринку і темпом його росту.

Значна частка ранка, контрольованого компанією, свідчить, як правило, про високий рівень прибутковості даного виду бізнесу, тому що виробничі і маркетингові витрати на одиницю продукції при збільшенні обсягів її випуску під впливом ряду факторів (економія на масштабах виробничих, управлінських і фінансових операцій, використання синергічних ефектів, нагромадження досвіду виробництва і маркетингу даного виду продукції і т.п.) звичайно скорочуються. Тому, незважаючи на те, що теоретично усі конкуруючі в галузі фірми можуть зазнавати впливу від факторів витрати, що знижує, їхній вплив на компанію, що володіє домінуючою часткою ринку, найбільш велико. Дилери галузі можуть, таким чином, одержувати більш високий рівень прибутку, чим конкуренти, за допомогою або збереження цінової структури ринку, або її підриву шляхом зниження цін до рівня, неприйнятного для конкурентів.

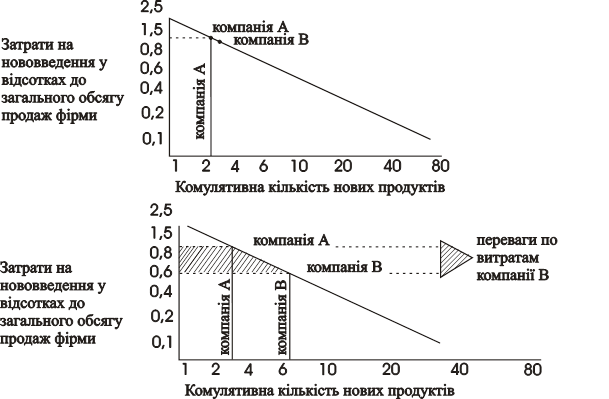

Обстеження майже 13 тис. нововведень, зроблених більш ніж 700 ведучими промисловими корпораціями США, показало, що за рахунок нагромадження досвіду виробництва нововведення, сукупні витрати зменшуються при подвоєнні кількості нововведень у середньому на 29% (див. Рис. 3).

Рис. 3. Конкурентні переваги, отримані від накопичення досвіду випуску нововведень.

На ньому показані конкурентні переваги, що може одержувати компанія Б, одночасно з компанією А випустила по двох нововведення, які виявилися однаково успішними (верхній малюнок), але яка випередила потім останню у випуску наступних нововведень (нижній малюнок). Консультативна фірма, "Буз, Аллен енд Гамільтон", що проводила обстеження, вважає, що ці дані свідчать про необхідність здійснення корпораціями інноваційної діяльності на постійній основі. Ця вимога здійсненна лише за умови створення чітко формалізованого процесу планування і керування нововведеннями і його інтеграції з загальнокорпоративною системою стратегічного планування.

Оцінка темпів росту ринку багато в чому ґрунтується на концепції "життєвого циклу продукції". Головне положення цієї концепції говорить, що кожен елемент виробничо-розподільного процесу має визначений і обмежений термін функціонування. Цей період – життєвий цикл – має загальну для всіх об'єктів структуру, що включає фази виникнення, функціонування і припинення використання, у яких у залежності від об'єкта і цілей аналізу виділяються більш детальні стадії.

Інші статті по менеджменту

Ґендерні аспекти лідерства в практиці управління

Навіть коли шлях відкритий - коли

немає нічого, що могло б утримати жінку від того, щоб стать лікарем, адвокатом,

державним службовцем, - існує багато перешкод, що встають на її шляху.

...

Swot-аналіз бюджетної установи

З

переходом України до ринкових відносин в її житті з’явилися нові реалії, які не

можуть не впливати як на бюджетний процес, бюджетну політику, так і в цілому на

бухгалтерський облік, щ ...

Управління затратами

Нормативний метод обліку

витрат

Своєчасний вплив на рівень

витрат на виробництво і формування собівартості продукції можливий при такій

організації і методології обліку, при якій при ...