Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 600, 96% у 2003 році відносно 2002 та + 75,58% у 2004 році відносно рівня 2003 року, що практично відповідає темпам росту обсягів доходів від реалізації;

- темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства;

- темп росту валового прибутку від реалізації показує, що прибутковість використання активів різко зросла в 4 рази в 2003 році та впала більш ніж в 2 рази в 2004 році.

Таким чином, результати проведеного аналізу показують, що у 2003 році підприємство пройшло стадію різкого зростання життєвого циклу (обсяг реалізації зріс в 6 разів), але у 2004 році при різкому розширенні обсягів реалізації до рівня в 11 разів відносно 2002 року в підприємстві стали відчутні процеси виходу на „горизонтальний” участок життєвого циклу (насичення).

Як показують структурні графіки рис.2.5:

- основна складова частка в структурі собівартості від 92,3% до 93,3% - це витрати на придбання товарної продукції для оптового перепродажу;

- частка інших операційних витрат становить від 6 % до 7,1 %, що, відповідно, залишає незначну частку на оплату праці менеджерів ТОВ “Класс-Лайн” та амортизаційні відрахування на утримання основних фондів офісу.

Для аналізу причин виявлених змін в основних показниках діяльності ТОВ „Класс-Лайн” у 2002 – 2004 роках у дипломному проекті проведений аналіз відносних показників фінансового стану підприємства – ліквідності, платоспроможності, фінансової стійкості та рентабельності роботи.

У додатку Д наведені алгоритми розрахунків показників фінансового стану підприємства [37,с.14] з використанням форм фінансової звітності – Форма 1 “Баланс” [11,с.5] та Форма 2 “Звіт про результати фінансової діяльності” [12,с.6].

У додатку Е наведені результати розрахунків показників фінансового стану підприємства за алгоритмами, наведеними додатку Д, реалізованими в таблично-програмному середовищі „електронних таблиць” EXCEL-2000.

Результати розрахунків показників фінансового стану при вторинній (коефіцієнтній) статистичній обробці балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки наведені на графіках рис.2.6 – 2.8.

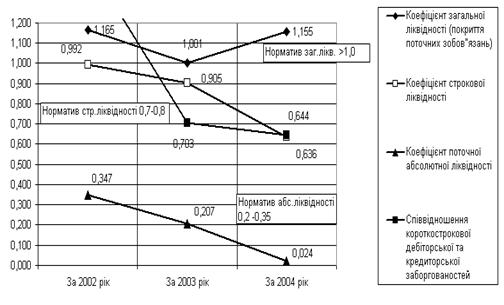

Рис.2.6 Динаміка показників ліквідності балансу ТОВ „Класс-Лайн”

Аналіз графіків показників ліквідності, наведених на рис.2.6, показує :

- у 2002-2003 роках всі нормативи ліквідності балансу в ТОВ „Класс-Лайн” знаходились в нормативному діапазоні стійкого ліквідного стану під-приємства;

- у 2004 році різко знизився до нуля показник абсолютної ліквідності та став нижче нормативного діапазону показник строкової ліквідності;

- у 2003 – 2004 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапа-зону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і розраховуватися частиною власних оборотних коштів (оборотна частина капіталу);

Таким чином, у 2004 році підприємство попало в кризову полосу нелік-відності балансу в короткострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 році всієї грошової маси на закупівлю товарних запасів.

Інші статті по менеджменту

Стуктура апарату Кіровської районної ради

Мною, студенткою 4-го курсу Донецького державного університету

управління, у період з 4 січня по 5 лютого, була пройдена комплексна з фаху та

передвипускна практика, що є складовою части ...

Імідж ділової людини та організації

Англійське слово „імідж" означає

не що інше, як „образ".

Імідж - це штучне створення

неперевершеного образу. Зайве переконувати, наскільки важливим для

секретаря-референта ...

Поняття та види часу відпочинку. Щорічні відпустки

Відпочинок поряд з працею є основними

соціальними становищами, у яких людина перебуває все своє життя, за винятком

дитячого віку. Праця обов'язково повинна чергуватись з відпочинком. Адж ...