Механізм господарського управління

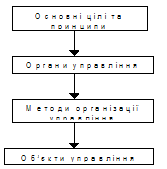

Механізм господарського управління підприємством представлений на рис. 1.12. Функціонування механізму управління забезпечується адміністрацією підприємства. Орган, що керує виробництвом на підприємстві, зосереджує увагу на кінцевому цільовому результаті і контролює проміжні результати з метою недопущення їхніх відхилень від кінцевого.

Керуючий орган здійснює безперервний контроль, координацію і коригування діяльності працівників на підвідомчій ділянці з метою своєчасного одержання заданого результату. Система управління являє собою єдиний механізм, кожна ланка якого виконує відповідну функцію, яка є взаємозалежною з функціями інших ланок.

Механізм управління варто розглядати як складову (найбільш активну частину) системи управління, що забезпечує вплив на фактори, від стану яких залежить результат діяльності керованого об'єкта.

Рис. 1.12 – Механізм господарського управління

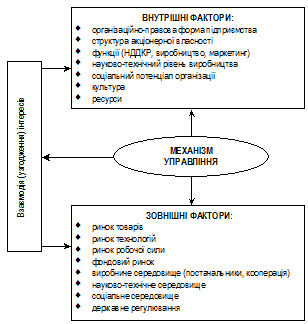

Фактори управління для підприємства можуть бути внутрішніми (тоді мова йде про механізм управління підприємством) або зовнішніми (тоді мова йде про механізм взаємодії з іншими підприємствами й організаціями – рис. 1.13).

Рис. 1.13 – Напрямки впливу механізму управління

Для підприємства підприємницького типу характерне прагнення до сприятливої зміни стану зовнішнього середовища, до приведення внутрішніх і зовнішніх факторів у стан взаємної відповідності та узгодження інтересів.

Механізм управління (МехУ) є складною категорією управління. Поєднання організації управління (Оргу) з механізмом управління створює систему управління (СУ) з визначеним об'єктом управління (ОУ), наприклад – підприємством. Дане висловлення можна представити у вигляді

СУ = (ОУ, МехУ, ОргУ).

Для даного об'єкта управління (ОУ) механізм управління формується з наступних елементів:

Меху = (ЦУ, КУ, ФкУ, МУ, РУ),

де ЦУ – цілі управління; КУ – критерії управління (якісний аналог цілей); ФкУ – фактори управління (елементи об'єкта управління та їх зв'язки, на які здійснюється вплив в інтересах досягнення поставлених цілей); МУ — методи управління (економічні, організаційно-правові, соціально-психологічні) – методи впливу на дані фактори управління; РУ – ресурси управління – матеріальні і фінансові ресурси, соціальний та організаційний потенціал, при використанні яких реалізується обраний метод управління і забезпечується досягнення поставленої мети.

Під організаційним потенціалом підприємства розуміють діапазон організаційних можливостей його функціональних служб (маркетингу, виробництва, НДДКР), а також загальнокорпоративного управління. Очевидно, що організаційний потенціал формується під впливом матеріальних ресурсів, науково-технічного і соціального потенціалів виробничої системи.

Організація управління (ОргУ) також являє собою складну категорію управління

ОргУ = (СбУ, ФУ, УВ, ПУ, ТУ, ТЗУ),

де СбУ – суб'єкт управління; ФУ – функції управління; УВ – управлінські відносини між різними суб'єктами управління; ПУ – програмне управління; ТУ – технологія управління; ТЗУ – технічні засоби управління.

Інші статті по менеджменту

Теоретичний аналіз ризику та ризикованої ситуації

Поняттям «ризик» користуються

багато конкретних суспільних і природних наук. Кожна з них має свій предмет,

свою спрямованість в дослідженні ризику та користується для цього власними

методам ...

Інформаційна система обліку і аналізу розрахунків з постачальниками і підрядниками (на прикладі ПП «Біомед»)

На сучасному етапі розвитку народного господарства

проходить подальше вдосконалення управлінської діяльності підприємств. Зміни,

які проходять в економіці України, потребують підвищення ефек ...

Оцінка майбутньої і теперішньої вартості грошових потоків під час проведення стратегічного аналізу

Однією з найважливіших умов успішного керування фінансами підприємства й одержання максимального прибутку є стратегічний аналіз і планування його діяльності.

Це, у свою чергу, дозволяє визначити факт ...