Якість та ефективність функціонування логістичних інформаційних систем

Ці методи є способом визначення розмірів інвестицій в довгострокові проекти капіталовкладень. Процес аналізу і вибору різних способів вкладення коштів має назву фінансового планування.

Для оцінки капітальних проектів використовуються 6 методів фінансового планування:

1. Метод окупності.

2. Коефіцієнт окупності капіталовкладень ( ROT ).

3. Метод чистої приведеної вартості.

4. Коефіцієнт витрати/ прибуток.

5. Показник рентабельності.

6. Внутрішній коефіцієнт окупності капіталовкладень.

Аналіз ефективності системи пов'язаний з багатьма проблемами. Він не може виразити ступінь ризику і невизначеності при оцінці витрат і прибутку. Витрати і прибуток рознесені за часом; витрати - первинні і відчутні, а прибуток - вторинний і невідчутний. Інфляція може по-різному впливати на витрати і прибуток. Міняється інформаційна техніка - міняються й оцінки в процесі роботи над проектом. Нематеріальний прибуток важко виразити кількісно. Ці фактори впливають на методи фінансового планування. Прикладна спрямованість фінансових моделей обумовлена труднощами в кількісному визначенні прибутку. Системи, призначені для канцелярської роботи і висновку торгових угод, витісняють працю людей і заощаджують простір, дають більш реальний, відчутний прибуток, ніж системи у менеджменті, ніж системи забезпечення прийнятих рішень.

Є ряд причин вважати, що інвестиції в інформаційну техніку вимагають особливого розгляду фінансового моделювання. Фінансове планування, пов'язане з довгостроковими інвестиціями у виробниче устаткування - електротехнічне устаткування, телефонний зв'язок і ін. Ці інвестиції розраховані на термін від 1 до 25 років. Інвестиції в компьютеризовані інформаційні системи подібні іншим інвестиціям у тім, що вони вимагають негайної витрати грошей, а прибуток передбачається не раніше ніж через рік.

Інформаційні логістичні системи відрізняються від виробничих систем тим, що їхній термін служби коротше. Більшість систем застаріває через 5-8 років. Хоча елементи старих систем функціонують як кодові сегменти у великих програмах (деякі програми функціонують 15 років) більшість великих інтегральних систем через 5 років вимагають значних інвестицій для реконструкції. При фінансуванні інформаційних логістичних систем необхідно враховувати високий ступінь їхнього старіння для того, щоб скоротити період окупності, збільшити коефіцієнт окупності капіталовкладень на відміну від звичайних капітальних проектів, розрахованих на більш тривалий життєвий цикл.

Суть фінансових моделей у тім, щоб використовувати їх обдумано, піддаючи їх ретельному аналізу.

Метод окупності

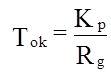

Метод окупності визначає період часу, необхідний для окупності первісного капіталу, вкладеного в проект. Період окупності Tok

обчислюється по формулі :

,(14)

,(14)

де Kp

- первісне капіталовкладення, а Rg

- чистий річний доход.

Цей метод широко застосовується, тому що він - простий і дозволяє визначити, чи варто далі витрачати гроші і час на розробку проекту. Особливо він ефективний при розробці проектів з високим ступенем ризику, де важко визначити життєвий цикл. Якщо система окупає себе за 2 роки, то уже не так важливо, скільки років вона буде працювати. Цей метод не враховує тимчасову вартість грошей, суму грошей, що надходять після періоду окупності і прибутковість від інвестицій.

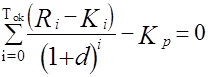

З урахуванням тимчасової вартості грошей період окупності Tok

розраховується зі співвідношення :

,(15)

,(15)

де Ri

і Kiдоходи і витрати ІС в i - рік роботи відповідно, d

- дисконт (процентна ставка чи вартість капіталу на ринку).

Метод рентабельності інвестицій

Фірми вносять капіталовкладення з метою одержання задовільного коефіцієнта рентабельності. Визначення задовільного коефіцієнта рентабельності залежить від суми внесених грошей, а також і від інших факторів, наприклад, від коефіцієнта рентабельності, передбачуваного фірмою. У кінцевому рахунку коефіцієнт рентабельності повинний дорівнювати чи перевищувати вартість капіталу на ринку. Інакше, ніхто не вкладе гроші у фірму. Проста рентабельність інвестицій обчислює коефіцієнт рентабельності інвестицій, регулюючи потік готівки, створюваний інвестиціями для амортизації. Це дає приблизний розрахунок доходу, одержуваного від проекту. Щоб обчислити рентабельність інвестицій, спочатку обчислюють середній чистий доход Rsrch

Інші статті по менеджменту

Інноваційні процеси підприємств, що виготовляють іншу неметалеву мінеральну продукцію

Останні події в світі, спричинені глобальною світовою кризою, показали, що насиченість ринків, глобальний характер пропозиції товарів та послуг переводять справу завоювання ринків у площину динамічної ...

Удосконалення кадрової роботи на ВАТ Луцький автомобільний завод

Запроваджувані

в теперішній час в формах і методах управління, організаційних структурах,

спрямованих на стимулювання підприємливості і розвиток ринкових відносин

підприємств часто є не ...

Кадрова політика організації

При вивченні теми необхідно визначити зміст процесу відбору та найму працівників в організацію, вплив зовнішніх та внутрішніх факторів на процес набору персоналу. Слід звернути увагу на послідовність ...