Процес контролю

При здійсненні в процесі контролю оцінок в залежності від цілі і виду контролю враховується зовнішнє середовище. (закони і державні органи, профспілки, конкуренти, постачальники трудових, матеріально-технічних і фінансових ресурсів, споживачі), внутрішнє середовище організації (місія і конкретні кінцеві цілі організації, її структура і задачі, технологія, ресурсне забезпечення) і середовище непрямого впливу (світові події і міжнародна кон'юнктура, політичні і соціально-культурні фактори, стан економіки і науково-технічний прогрес.

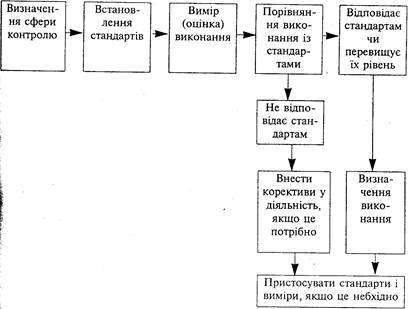

Нині в промисловості, будівництві та інших галузях народного господарства широко застосовують стандарти. Для контролю підприємницької діяльності як стандарти можуть братись конкретні деталізовані цілі і критерії. Тут обмежимось зауваженням, що одночасно з критерієм слід розробляти, як правило, декілька показників, які в сукупності певною мірою відображають ситуацію про стан досліджуваного об'єкта, які існують недоробки і що слід зробити, щоб їх усунути.

Рис. Здійснення кроків у процесі контролю

На практиці застосовують різні форми контролю. Чимало підприємств застосовують журнальну форму контролю виконання постанов, наказів, рішень, вказівок і розпоряджень. Але за такого способу контролю досить складно виявляти справжні строки виконання і що саме зроблено виконавцями.

Для контролю чимало підприємств використовують ручну або механізовані картотеки та інші засоби збирання, обробки і видачі інформації.

Такий спосіб контролю більш продуктивний, він вимагає правильної організації діловодства, що дозволяє забезпечт високу оперативність і надійність в роботі апарату управлінню Для цього в кожному підприємстві система організації документаційного процесу повинна відповідати вимогами єдиної державної системи діловодства (ЕДСД), яка встановлює правила, нормативи і рекомендації по веденню діловодства, починаючи з моменту надходження або створення документа і до здачі його в архів.

В підприємствах і об'єднаннях розробляється перелік документів, що підлягають контролю. В перелік цих документів включають постанови і рішення державних і господарських установ, колективних і колегіальних органів підприємства, накази і письмові розпорядження керівники підприємства, критичні зауваження і пропозиції, що містятьсяі в органах преси, пропозиції, заяви і скарги трудящих та інші, документи за вказівкою керівника підприємства.

На документах, що підлягають контролю, проставляється знак "К" або штамп "Контроль" і на кожен з них виписується картка. Ці картки поміщаються у контрольну картотеку, де окремо зберігаються картки на невиконані і виконай" документи.

Відповідальність за правильне ведення контрольне картотеки найчастіше покладається на секретаря під приємства. На титульній стороні контрольної карти вказується кореспондент, дата і номер документа, йогі короткий зміст і резолюція керівника. Зворотна стороні картки містить дату передачі документа для виконання прізвище виконавця та кому доручається робити відмітку про виконання і зняття з контролю.

При вчасному виконанні рішень контрольну картю погашають, а якщо рішення не виконано у визначений строк то контролюючий погоджує з керівником і виконавцем новиі строк, зазначаючи його на зворотному боці контрольне картки. Результати повторного контролю виконання рішенв також зазначають у картці.

Контрольні картки можна використати також для здійснення контролю усних вказівок і розпоряджень керівника. З цією метою в картках фіксується зміст найбільш важливих доручень й розпоряджень керівника, вказують виконавця і строки виконання.

На окремих промислових підприємствах і в об'єднаннях впроваджено і успішно функціонує універсальна автоматизована система контролю за виконанням і оцінкою якості роботи службовців (УАСКВ) на базі ЕОМ. Універсальна автоматизована система контролю виконання рішень (УАСКВ), що почала впроваджуватись у колишньому СРСР у 80-х роках, являє собою комплекс взаємопов'язаних правил і положень, і що визначають порядок видачі завдань підрозділам і працівникам підприємства, перевірки строків виконання і кількісної оцінки якості виконання цих завдань, автоматизованої переробки інформації, пов'язаної з контролем виконання і кількісної оцінки якості роботи колективів і окремих працівників, з їх моральним і матеріальним стимулюванням.

Інші статті по менеджменту

Мета і напрямки класифікація витрат

В управлінському обліку інформація

про витрати систематизується для: об’єктивного визначення фінансових

результатів; інформаційного забезпечення прийняття управлінських рішень;

здійснен ...

Управління якістю на підприємстві

В

умовах переходу до ринку успіх кожного конкретного товаровиробника оцінюється

за рівнем ефективності виробництва, обумовленої в першу чергу ступенем

задоволення потреб суспільства з н ...

Аналіз сучасної системи мотивації праці в організації

Як багато побутує крилатих фраз про працю, скільки народної мудрості їй присвячено! Проте гідна праця передбачає і відповідну винагороду, яка просто потрібна людині для того, щоб знову не опинитися у ...