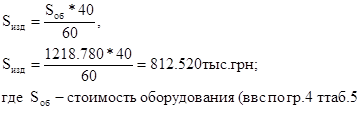

Розрахунок амортизаційних відрахувань

Сума амортизаційних відрахувань, відношувана на собівартість продукції, що випускається, щорічно, складається з амортизації основного технологічного устаткування, амортизація будівель і споруд, амортизація іншого обладнання.

Розрахунок амортизації, для кожної з цих груп здійснюється по формулі:

Al=(Nar /100)Si OFi

Aпро.=(24 /100) * 1218.8 = 292.5 тыс. грн.

Aзд.=(8/100) * 1145.4 = 96 тыс. грн

де i – група основних фондів, відмінних нормою амортизації;

Nar – норма амортизації по групі L, %;

ПроFi – балансова вартість основних фондів, відношуваних до групи L на початок проектного року.

Річні норми амортизації для устаткування, що знов вводиться, мають наступні значення:

для основного технологічного устаткування – 24%;

для будівель і споруд – 8%

для іншого обладнання – 40%

засоби зв'язку, ЕОМ, устаткування для обробки інформації, приладів – 60%.

Вартість основного технологічного устаткування, по якому нараховується амортизація , розраховується за формою таблиці.

Таблиця 4. Первинна вартість устаткування

|

Найменування устаткування |

Кількість одиниць |

Ціна, тис. грн |

Вартість, тис. грн |

|

1 Екструдер ДС – 02 |

10 |

32.000 |

320.000 |

|

2 Екструзіонная головка |

10 |

24.000 |

240.000 |

|

3 пристрій, що приймально-тягне |

10 |

10.000 |

100.000 |

|

4. Система охолоджування |

10 |

8.000 |

80.000 |

|

Разом |

740.000 | ||

|

Неучтененноє устаткування (10% від суми по гр. 4) |

74.000 | ||

|

Транспортування (2–4% від суми по гр. 4) + неуточнене устаткування) |

88.800 | ||

|

-Комплектация устаткування – 1,5% – заготовительно-складские витрати 1,2% – трубопроводы і Кіп – 5% |

56.980 | ||

|

Монтаж (15% від суми по гр. 4+ неучт. Устаткування) |

185.000 | ||

|

Спеціальні роботи (8–12% від суми по гр. 4) |

74.000 | ||

|

Всього: |

1218.780 |

Вартість будівель і споруд визначається виходячи із структури капітальних вкладень підприємств хімічної промисловості, в якій вартість устаткування складає 60%, витрати на будівлі і споруди відповідно 40% від сумарних капітальних вкладень.

Звідси:

У вартість будівлі додатково включаються:

опалювання і вентиляція 5–7%; (= 40.6 тыс. грн)

водопровід і сигналізація 10–12%; (= 82 тыс. грн)

внутрішнє освітлення 3–5%; (= 40.6 тыс. грн)

внутрішні водостоки 1%; (= 8.1 тыс. грн)

зовнішнє впорядкування:

одноповерхової забудови 14%, (=113.7 тыс. грн)

двоповерхової забудови 6%, (= 48.7 тыс. грн)

Разом будівлі; 1145.4 тыс. грн.

Інші статті по менеджменту

Поняття та класифікація управлінських рішень. Конфлікти в організації

Управлінське рішення – результат вибору

суб’єктом управління способу дій, спрямованих на вирішення поставленого

завдання в існуючій чи спроектованій формі.

Типи управлінських ріше ...

Інноваційна діяльність на ринку товарів та послуг

На сьогодні вже не існує сумнівів щодо необхідності переходу України на інноваційну модель економічного розвитку, оскільки практика доводить, що саме інноваційні зрушення на сучасному етапі розвитку к ...

Форми та методи державної підтримки експортерів

Сприяння ефективній реалізації експортного потенціалу України є одним з

найважливіших елементів державної промислової і структурної політики.

Зіставлення технологічної структури експорту ...