Стратегічний контроль

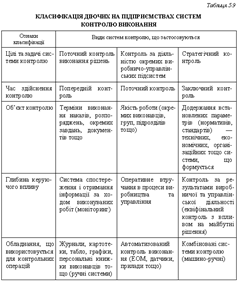

Контроль і перевірка виконання робіт за стратегічними планами та програмами передбачає розробку взаємопов’язаних систем контролю на підприємствах, які включають в себе такі підсистеми контролю: за технологічними процесами; якістю продукції та праці; дотриманням діючого законодавства, що регулює діяльність підприємства; виконанням окремих завдань, етапів, напрямків та стратегічних програм і планів загалом; виконанням рішень, вказівок, наказів, розпоряджень вищого керівництва підприємства; дотриманням встановлених фінансово-економічних параметрів функціонування підприємства тощо. На вітчизняних підприємствах нагромаджено позитивний досвід використання різних систем контролю, який відрізняється цілями, завданнями, об’єктами, методами та формами. У табл. 5.9 наведено одну з класифікацій систем контролю, що застосовується на промислових підприємствах.

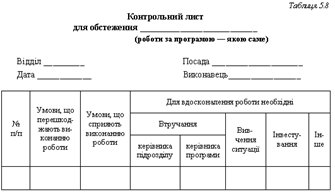

Контроль буде найбільш об’єктивним та ефективним тоді, коли складено систему нормативів (стандартів) виконуваних робіт і кінцевих результатів (цілей). Насамперед мають розроблятися нормативи витрат грошей та часу, що доповнюються системою тих показників, які керівники підприємства (або стратегічної програми) вважають найважливішими для діяльності об’єктів контролю. Найчастіше нормативи (стандарти) розробляються за такими групами: цінові, доходні, програмні (техніко-економічні), фізичні (для виробів та технологічних процесів), поведінкові тощо. Нерідко нормативами (стандартами) є відповідні стратегічні цілі та планові параметри стратегій. У цих випадках встановлюються певні інтервальні значення для нормативів (min і max). Розрізняють так звані "контрольні точки", тобто такі значення нормативів (стандартів), які виходять за межі інтервалів і мають привернути увагу керівників, змусити їх розробляти коригуючі дії (чи змінювати нормативи). Стандарти чи нормативи — це в основному кількісні характеристики процесу чи явища у вигляді показників. Вибір відповідних чинників — найскладніша за змістом робота, тому що треба передбачити надходження необхідної інформації для їхнього розрахунку. Для контролю витрат використовуються діючі та розроблені спеціально для контролю за стратегічними програмами звіти: про фактичні витрати грошових ресурсів порівняно з планом (нормативом, стандартом); про фактичне використання трудових і матеріально-технічних ресурсів (порівняно з нормативами та стандартами); про коригування витрат щодо окремих завдань і напрямків програми; про витрати на виконання робіт у всіх співвиконавців завдань програми тощо. Найскладнішими для контролю є техніко-економічні параметри нової продукції та систем, що створюються; це зумовлено тим, що, як правило, в межах стратегічних програм і планів створюються унікальні об’єкти, характеристики яких дуже важко визначити. Водночас саме це є найнеобхіднішим для забезпечення майбутньої конкурентоспроможності підприємства. Дуже важливим є організаційний аспект контролю, що пов’язано з проблемами координації та встановлення порядку внесення необхідних змін у процесі виконання запланованих робіт. З огляду на це треба вжити заходів щодо координації контрольної діяльності різних контролюючих органів. Доцільно розробити систему, що передбачає: по-перше, концентрацію матеріалів минулих перевірок та ревізій у якому-небудь органі управління (залежно від специфіки діяльності підприємства та організації робіт за стратегічними планами і програмами), щоб не витрачати час на повторне отримання цієї інформації під час наступних перевірок. Така централізована система скорочує час керівників і спеціалістів підприємства на пошуки інформації про події та явища, які відбулися на підприємстві: система є інформаційною базою для прийняття не лише поточних, а й стратегічних рішень; по-друге, розподіл завдань щодо контролю та координації, розробка відповідного порядку і процедур контролю. Це дає змогу розробити спеціальні організаційні плани й графіки, способи та порядок отримання інформації, а також її використання при аналізі та підготовці рішень; по-третє, розробку методів і послідовності коригування стратегічних планів і програм з урахуванням поточного стану робіт. Треба зазначити, що це не означає орієнтацію на "звичний радянський підхід", коли плани коригувались "під фактичне виконання" без аналізу того, як це вплинуло на досягнення визначеної мети. Зміни у стратегічних планах і програмах або в разі потреби перехід до нових стратегій, мають відбуватися лише тоді, коли зміни (і пов’язані з ними витрати) можна компенсувати за рахунок тих ефектів (за термінами й витратами), які можливо отримати в умовах реалізації нових за змістом окремих заходів або нових програм і планів. Централізований контроль за ходом виконання стратегічних планів та програм здійснюють координуючі чи спеціально створені органи управління окремими програмами. Якщо керівництво підприємства створило Раду та робочу групу з розробки та виконання стратегічної програми, то контроль покладається на них. Як правило, контроль здійснюється таким чином: перевірка доведення завдань програми (через поточні та організаційні плани, графіки, накази тощо) до виконавців і включення заходів, запланованих на поточний рік, до відповідних поточних планів усього підприємства, окремих підрозділів та індивідуальних виконавців; разові, вибіркові перевірки (інспекція) діяльності виконавців відповідно до плану (або іноді — раптово) за спеціальним переліком питань (див. — "Опитувальний лист"); перевірка звітів виконавців про хід реалізації завдань; контроль ефективності виконаних заходів і робіт; заслуховування на засіданнях керівних органів програм інформації про виконання найважливіших робіт та етапів, а також окремих виконавців завдань, що не відповідають встановленим параметрам. Систематичний та дієвий контроль може забезпечуватися лише в плановому режимі. План заходів щодо контролю має містити графіки заслуховування окремих виконавців, результати вибіркових перевірок, звіти тощо (рис. 5.32). Стратегічні програми виконуються в певній послідовності та з встановленою періодичністю. Ці процедури зумовлюють порядок звітності та подання інформації про хід робіт, засоби аналізу, прийняття коригуючих рішень, доведення результатів контролю та аналізу до виконавців (див. рис. 5.32). Організаційні графіки та інші графічні методи дають змогу наочно відобразити досягнутий рівень результатів (проміжних і кінцевих). За допомогою таких графіків (див. рис. 5.32) здійснюється взаємодія та розподіляється завдання і відповідальність між органами керівництва програмою та виконавцями. Використанням організаційного графіка можна відпрацювати систему звітів, яка має складатися з форм документів та інструкцій для їх оформлення, а також інформаційних каналів їх руху. Суворий та регулярний порядок звітності дисциплінує виконавців програми, привчає їх до постійного контролю власної роботи та фахівців, з якими вони пов’язані у виконанні програмних завдань. Окремо слід наголосити на періодичності звітності. Досвід показує, що така періодичність залежить від змісту роботи та кваліфікації виконавців. У табл. 5.10, 5.11 наведено приклади звіту та зведення про хід робіт за програмою. Такі документи, як організаційний графік, форми оперативної звітності, допомагають контролювати хід робіт, координувати діяльність усіх керівників і виконавців стратегічних програм і планів. Організаційний графік дає змогу ретельно готувати рішення та приймати їх. Він не зменшує завантаження керівників, але робить їхню діяльність більш цілеспрямованою, ритмічною та ефективною. На основі звітності складаються графіки, де можна порівнювати планові й фактичні параметри виконуваних робіт (насамперед відхилення в затратах грошей та часу).

Інші статті по менеджменту

Удосконалення кадрової роботи на ВАТ Луцький автомобільний завод

Запроваджувані

в теперішній час в формах і методах управління, організаційних структурах,

спрямованих на стимулювання підприємливості і розвиток ринкових відносин

підприємств часто є не ...

Мотивація трудової діяльності персоналу

В умовах соціально-орієнтованої ринкової системи господарювання проблема мотивації праці набуває важливого значення. Відсутність належних стимулів до праці, неможливість досягнути поставлених цілей за ...

Інноваційні проекти

Відповідно до Закону України "Про інноваційну діяльність", інноваційний проект – комплект документів, що визначає процедуру і комплекс усіх необхідних заходів (у тому числі інвестиційн ...