Економічна ефективність від впровадження сучасних методів контролю якості продукції

![]()

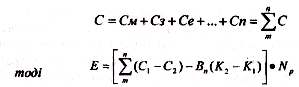

де Z1, Z2 – приведені витрати одиниці продукції до і після впровадження нової техніки, грн; Nр – річний обсяг виробництва продукції після впровадження нової вимірювальної техніки.

Маємо:

де С1, С2 – собівартість одиниці продукції до і після впровадження нової вимірювальної техніки; К1, К2 – питомі капітальні вкладення у виробничі фонди до і після початку використання нової вимірювальної техніки.

При розрахунках беремо до уваги, що нормативний коефіцієнт Вн = 0,15.

Собівартість одиниці продукції в наведеній формулі є сумою витрат, що змінюються, а не цехова або фабрично-заводська, і тим більше оптова ціна підприємства. Отже, якщо із застосуванням запропонованої нової вимірювальної техніки змінюються і витрати (на матеріали – См, заробітну плату – Сз, електроенергію – Се тощо), то собівартість буде сумою відповідних статей витрат:

Розрахунок приведених витрат за варіантами, пов'язаними з виробництвом та експлуатацією нових видів вимірювальної техніки, дає можливість достовірно визначити річний економічний ефект. Найбільш ефективним буде той варіант нової вимірювальної техніки. Із впровадженням якого буде досягнуто мінімальних сум витрат на виробництво того чи іншого пристрою, для виготовлення якого впроваджуються нові методи чи засоби нової техніки, чим буде забезпечено економію на цих витратах.

На аналізованому підприємстві ТОВ «МТК» показник річної економічної ефективності по цеху №1 становить:

Е = ((84 – 75) – 0,15 (31011–29400)) х 2300 = – 534980.

По цеху №2: Е = ((65–63) – 0,15 (3445–3420)) х 3200 = – 5600.

По цеху №3: Е = ((140–135) – 0,15 (41200–37560) х 1655 = – 89355.

Якщо впровадження нової вимірювальної техніки не потребує новіїх капіталовкладень, тобто К1 = К2 = 0, то економічну ефективність можна обчислити за формулою:

![]()

Так вираховується економічна ефективність впровадження нової вимірювальної техніки, наприклад, де використовуються спеціалізовані пристрої для потреб виробничого контролю, коли одні типи ЗВТ змінюються більш ефективними і дешевими, впровадження яких не потребує додаткових капіталовкладень.

Аналогічним методом розраховується також економічна ефективність від впровадження стандартизації, тобто співставленням витрат до і після введення нових стандартів.

У міжнародній практиці, як загальні вказівки щодо МЗ лабораторій МС, використовуються вимоги стандарту ISO 10012–1:1992 «Вимоги до забезпечення якості вимірювального обладнання. Частина 1. Система метрологічної відповідності вимірювального обладнання».

В цьому стандарті встановлені основні характеристики щодо використовуваної постачальником системи підтвердження свого вимірювального обладнання. Він поширюється на лабораторії, які використовують систему якості згідно до настанови ISO/IEC 25:1990, в т.ч. на калібрувальні лабораторії, постачальників продукції та послуг, які використовують систему якості, що передбачає застосування результатів вимірювань для доказу відповідності продукції та послуг встановленим вимогам, інші організації які використовують результати вимірювань як доказ відповідності встановленим вимогам.

Метрологічним підтвердженням відповідності ЗВТ є сукупність операцій для підтвердження того, що це ЗВТ відповідає вимогам при його використанні за призначенням. Воно, серед іншого, передбачає калібрування та необхідне юстування або ремонт з подальшим повторним калібруванням, а також усі необхідні види пломбування та етикетування. Вимірювальним обладнанням є усі ЗВТ, СЗ. допоміжні пристрої з Інструкціями (рекомендаціями), які необхідні для виконання вимірювань. У стандарті розглядається лише те вимірювальне обладнання, що використовується при випробуваннях і контролі.

Інші статті по менеджменту

Управління мотивацією персоналу. Створення цеху з випікання здобних виробів у м. Харків

Протягом свого життя людина прагне досягнути своєї мети. Стимулів, які при цьому управляють його вчинками дуже багато. Вони з’являються в результаті взаємодії людини з природою та соціальним сер ...

Управління корпоративною власністю підприємства

Актуальність теми. В основі ринкового регулювання

економіки в усіх промислово розвинених країнах лежить управління корпоративною

власністю. Саме право власності використовується для прям ...

Теоретичний аналіз ризику та ризикованої ситуації

Поняттям «ризик» користуються

багато конкретних суспільних і природних наук. Кожна з них має свій предмет,

свою спрямованість в дослідженні ризику та користується для цього власними

методам ...