Показники фінансово-економічної оцінки проекту

1 Чиста поточна вартість (NPV) розраховуємо за формулою:

NPV=![]() (3.4)

(3.4)

де Pk - річні грошові надходження впродовж T років;

IC - інвестиції впродовж m років;

r - норма дисконту.

Якщо NPV >0, проект слід прийняти; якщо NPV<0 - відхилити; якщо

NPV=0 - проект не прибутковий та не збитковий (П=З=0).

Через те, що витрати на виробництво продукції здійснені у 2008 році, доходи будуть отримані у 2009, 2010, 2011 та 2012 році (при платежі у кредит), можна вважати, що виробник в 2008 році інвестує кошти, щоб отримати прибуток у майбутньому (в 2009-20012 роках). Тобто витрати 2008 року представимо як інвестиції (IC), доходи 2009-2012 років представимо як грошовій потік або прибуток (Pk).

Чиста поточна вартість або чистий грошовий потік (NPV) в нашому прикладі показує: чи покриває грошовий потік (доходи) від експорту продукції витрати на її виробництво та збут.

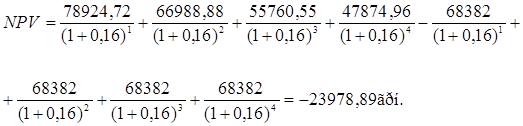

Отже чиста поточна вартість (NPV) за проектом дорівнює:

![]() (3.5)

(3.5)

![]()

NPV1 = 78924,72-68382 = 10542,72 грн.

NPV2 = 66988,88-68382 = - 1393,12 грн.

NPV3 = 55760,55-68382 = - 12621,45 грн.

NPV4 = 47874,96-68382 = - 20507,04 грн.

NPV = 10542,72-1393,12-12621,45-20507,04 = - 23978,89 грн.

(Перевірка: 249549,11-273528=-23978,89 грн)

Отже, розрахувавши NPV ми бачимо, що в 1 рік виробник отримує прибуток, а в 2,3 і 4 роки виробник отримує збитки; прибуток за перший рік не покриває збитки за останні роки, значить підприємству не слід приймати пропозицію.

Індекс рентабельності на відмінну від NPV є відносною величиною і розраховується за формулою:

![]() (3.6)

(3.6)

де Pk - річний доход;

IC - стартові інвестиції;

r - норма дисконту.

PI = ![]()

В даному випадку 249549,11 - це доход, 273528 - це стартові витрати, рівень рентабельності має бути (бажано > 10%).

Таким чином, даний проект слід от клонити та знайти більш рентабельний проект.

Внутрішній коефіцієнт ефективності або внутрішня норма доходності інвестицій (IRR). В даній ситуації немає сенсу розраховувати даний показник, тому що чиста поточна вартість має негативне значення (підприємство несе збитки) і отже капітал підприємства вкладений у цей проект не повернеться. Період повернення капітальних вкладень (PP)

Період окупності інвестицій - це період, впродовж якого сума чистих доходів, дисконтованих на момент завершення інвестицій, дорівнює сумі інвестицій.

Для зручності зведемо розрахунки у таблицю 3.4

Таблиця 3.4

Грошовій потік за періодами (2008-2012 роки)

|

Роки |

2008 |

2009 |

2010 |

1011 |

2012 |

|

Інвестиції (IC) |

- 273528 |

- |

- |

- |

- |

|

Надходження (Pk) |

- |

78924,72 |

66988,88 |

55760,55 |

47874,96 |

Інші статті по менеджменту

Реінжиніринг, як важливий напрям інноваційної діяльності ОВС в умовах жорстокої конкуренції на ринку товарів і послуг

У сучасних умовах господарювання зростає роль інноваційного розвитку. Опора на інновації є тим єдино можливим шляхом, який дозволить забезпечити сталий розвиток підприємств. У зв’язку з цим особ ...

Шляхи підвищення рівня управлінської культури організації на (прикладі Приватного підприємства Конекс)

Кожному управлінцю для досягнення висот управлінської культури, а отже і

для забезпечення ефективності діяльності організації в цілому, потрібно

досконало оволодівати механізмами власної ...

Напрями стратегічного зростання підприємства

Напрями стратегічного зростання підприємств

...