Рекомендації з вдосконалення діяльності підприємства

Розробка бюджетів (бюджетування) як інструмент оперативного контролінга

Оперативний контролінг опирається на систему бюджетів, що дозволяє керівникові заздалегідь оцінити ефективність управлінських рішень, оптимальним образом розподілити ресурси між підрозділами, намітити шляхи розвитку підприємства й уникнути кризової ситуації. Поряд з поняттям "розробка бюджетів"

на багатьох вітчизняних підприємствах використається термін "бюджетування ".

Поняття бюджету. Мети й завдання бюджетів

Однієї з найважливіших завдань системи оперативного контролінга на підприємстві є розробка, аналіз і контроль бюджетів.

Бюджет - це план діяльності підприємства або підрозділи, виражений у натуральних і грошових одиницях. Бюджет служить інструментом для керування доходами, витратами й ліквідністю підприємства. В економічно розвинених країнах бюджети підприємств почасти відповідають таким документам, прийнятим у вітчизняній практиці, як техпромфінплан, кошторис витрат. Вони охоплюють всі сфери фінансово-господарської діяльності підприємства: виробництво, реалізацію продукції, діяльність допоміжних підрозділів, керування фінансовими потоками.

Мета складання бюджетів:

· розробка концепції ведення бізнесу;

· планування фінансово-господарської діяльності підприємства на певний період;

· оптимізація витрат і прибутку підприємства;

· комунікація - доведення планів до відомості керівника;

· мотивація керівників на місцях на досягнення цілей організації;

· контроль і оцінка ефективності роботи керівників місцях шляхом порівняння фактичних витрат з нормативом;

· виявлення потреб у грошових ресурсах і оптимізація фінансових потоків.

Звичайно бюджети становлять на рік, на квартал, на місяць. На багатьох підприємствах становлять так називані "ковзні" бюджети. Бюджет, складений на досить тривалий період часу (на рік), коректується в процесі виконання (наприклад, щомісяця).

Етапи розробки бюджетів:

· розробка основних напрямків розвитку підприємства й інформування осіб, відповідальних за розробку бюджетів (крім відділу контролінгу, у розробці бюджетів повинні брати участь керівники відповідних підрозділів, а також інші економічні служби підприємства);

· розробка першого варіанта бюджетів;

· координація й аналіз першого варіанта бюджетів, внесення корективів;

· затвердження бюджетів керівництвом підприємства;

· наступний аналіз і коректування бюджетів відповідно до змінючих умов.

Структура системи бюджетів на підприємстві

Бюджети в широкому змісті підрозділяються на два основних види:

· поточні (операційні) бюджети, що відображають поточну (виробничу) діяльність підприємства;

· фінансовий план, що представляє собою прогноз фінансової звітності.

Поточний (операційний) бюджет

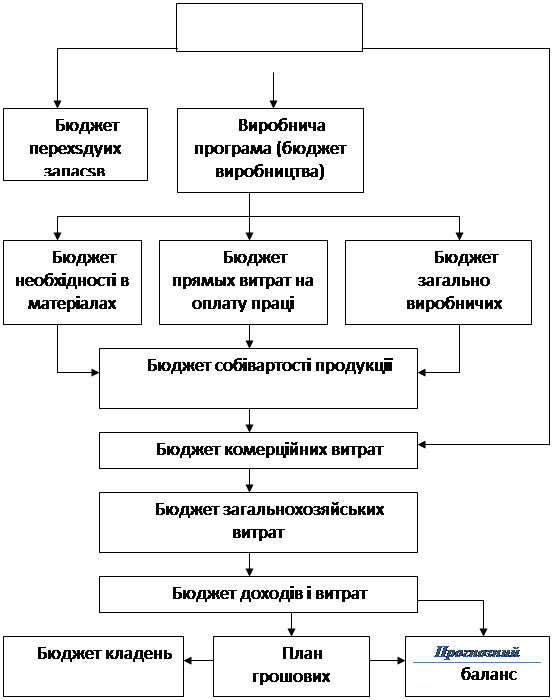

містить у собі: бюджет реалізації; бюджет виробництва (виробничу програму); бюджет перехідних запасів; бюджет потреб у матеріалах; бюджет прямих витрат на оплату праці; бюджет загальвиробничих витрат; бюджет цехової собівартості продукції; бюджет комерційних витрат; бюджет загальногосподарських витрат; бюджет прибутків і збитків.

Фінансовий план

містить у собі: план грошових потоків; прогнозний баланс; план капіталовкладень.

Основні взаємозв'язки бюджетів представлені на рис.2.5.

На нашому підприємстві доречним буде розробити фінансовий план.

|

Рис. 2.5 - Структура системи бюджетів на підприємстві

Види бюджетів, їхні особливості. Гнучкі й фіксовані бюджети. Бюджетування "з нуля"

Існують різні підходи до розробки бюджетів. Їхня класифікація представлена на рис. 2.6.

| |||||||||||||||||

|

| ||||||||||||||||