Визначення обсягу і структури.

Капітал представляє собою накопичений шляхом збережень запас економічних благ у формі грошових активів та реальних капітальних товарів, що залучаються його власниками в економічний процес як інвестиційний ресурс та фактор виробництва з метою отримання доходу.

З позицій фінансового менеджменту капітал має багато характеристик:

1. Капітал підприємства є основним фактором виробництва;

2. Капітал характеризує фінансові ресурси підприємства, що приносять дохід;

3. Капітал є головним джерелом формування добробуту його власників;

4. Капітал підприємства є головним вимірником його ринкової вартості;

5. Динаміка капіталу підприємства є найважливішим барометром рівня ефективності його господарської діяльності;

6. Капітал є носієм фактору ризику;

7. Капітал виступає носієм фактору ліквідності.

Тобто, Капітал підприємства - накопичений шляхом збереження запас економічних благ у формі грошових коштів та реальних капітальних товарів, що залучується його власниками в економічний процес як інвестиційний ресурс і фактор виробництва з метою отримання доходу, функціонування яких в економічній системі базується на ринкових принципах і пов'язане з фактором часу, ризику і ліквідності.

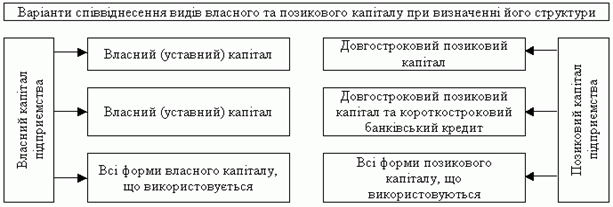

Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фінансових коштів, що використовуються підприємством в процесі своєї господарської діяльності для фінансування активів.

Еволюційно дане поняття можна розглядати наступним чином:

Рис. Огляд основних варіантів співвіднесення різних видів капіталу підприємства при визначенні його структури.

Структура капіталу, що використовується підприємством, визначає багато аспектів не тільки фінансової, але також ї операційної та інвестиційної його діяльності, оказує активний вплив на кінцеві результати його діяльності. Вона впливає на коефіцієнт рентабельності активів та власного капіталу (тобто на рівень економічної та фінансової рентабельності підприємства), визначає систему коефіцієнтів фінансової стійкості та платоспроможності (тобто рівень основних фінансових ризиків) та, в кінцевому рахунку, формує співвідношення доходності та ризику в процесі розвитку підприємства.

В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капіталу виступають як власні, так і позикові кошти.

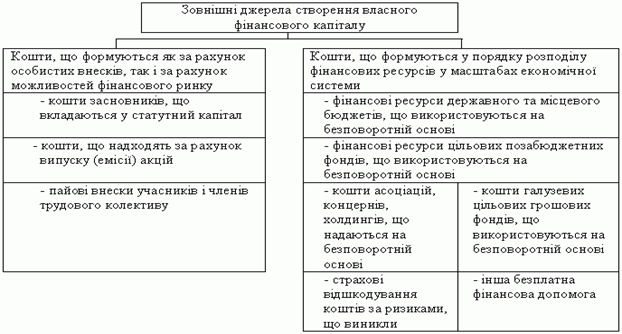

Утворення власного капіталу, відбувається за рахунок зовнішніх і внутрішніх джерел власних коштів.

До зовнішніх джерел формування власного капіталу належать, по перше, кошти, що формуються як за рахунок особистих внесків, так і за рахунок можливостей фінансового ринку; по-друге, кошти, що формуються у порядку розподілу та перерозподілу фінансових ресурсів у масштабах економічної системи держави.

Рис. Зовнішні джерела створення власного фінансового капіталу підприємства.

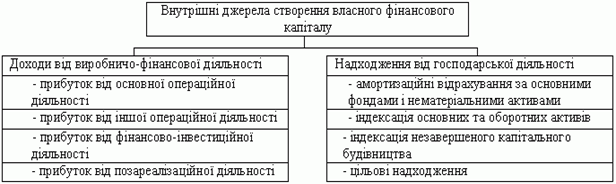

До внутрішніх джерел формування власного капіталу належать фінансові ресурси, які формуються в процесі виробничо-фінансової діяльності підприємства

Рис. Внутрішні джерела створення власного фінансового капіталу підприємства.

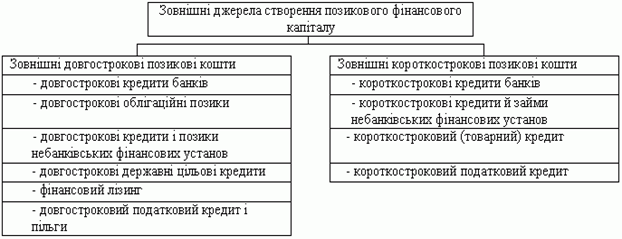

Позиковий фінансовий капітал підприємств може також утворюватись за рахунок двох основних груп джерел позикових коштів.

Зовнішні джерела позичкових коштів складаються з двох підгруп - зовнішні довгострокові й зовнішні короткострокові джерела позикового фінансового капіталу.

Рис.Зовнішні джерела створення позикового фінансового капіталу підприємства.

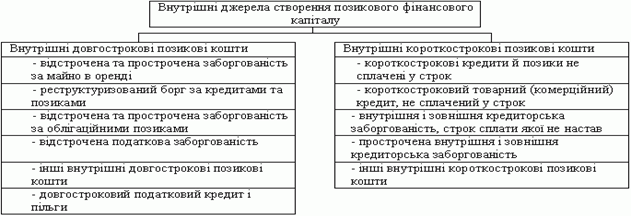

Внутрішні джерела позикових коштів, до яких входять позикові фінансові ресурси, утворюються за рахунок відстрочених зовнішніх довгострокових і короткострокових зобов'язань.

Рис. Зовнішні джерела створення позикового фінансового капіталу підприємства.

Переваги та недоліки власного та позичкового капіталу

При рішенні питання обґрунтування схеми формуванням структури капіталу та вибору джерел його, фінансування власник підприємства стикається з проблемою вибору фінансування свого підприємства.

Існує дві основні схеми:

Змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях.

Повне самофінансування передбачає формування капіталу підприємства виключно за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства.

Інші статті по менеджменту

Мотивація трудової діяльності

Будь-яке підприємство на деякому етапі свого розвитку може зіштовхнутися

з неминучим бар'єром граничної продуктивності. Вихідний продукт вже не може

бути удосконалений як на кількісному, ...

Моделі обміну інформацією

На сучасному етапі розвитку суспільства стрімко збільшується

обсяг повідомлень. До того ж спостерігається випереджаючі темпи зростання

інформаційного шуму порівняно з темпами збільшення ...

Стратегічний аналіз зовнішнього середовища підприємства оцінка привабливості стратегічних зон господарювання

Основною метою вивчення дисципліни "Стратегія

підприємства" є опанування сучасними методиками розробки та реалізації

стратегії діяльності підприємства. Розв’язування задач при ...