Економічні критерії оцінки інноваційних програм

Капіталістичне ведення господарства припускає співвіднесення витрат з результатами. Витрати на НДВКР віддалені від результатів, причому не тільки часом власне досліджень і розробок, але і часом їхнього впровадження у виробництво. Якщо обліково-бухгалтерське відношення до витрат на НДВКР вимагає, щоб вони розглядалися як витрати і мінімізувалися, то фінансово-інвестиційний підхід полягає в максимізації доходів у порівнянні з витратами. Імперативом такого підходу є не мінімізація витрат, а виявлення їхніх оптимальних розмірів, тобто таких, котрі дадуть доходи, причому максимально можливі.

Віддаленість результатів НДВКР вимагає охоплення тривалими тимчасовими рамками їхніх найважливіших задач поряд із задачами окремого бюджетного року, а також визначення необхідних розмірів витрат як на тривалий період (вважається раціональним на термін від 3 до 5 років), так і на рік. Ці мети відносяться звичайно або до одному, або до декількох розроблювальних нових продуктів, оскільки саме вони є звичайно об'єктом діяльності дослідницьких відділів.

Характер задач керуючого жадає від його приймати рішення про вибір найбільш раціональних з цілого набору стратегій, про що докладно сказано вище. Для нього інвестування в нововведення – одна з численних альтернатив вкладення грошей для одержання прибутків. Тому керуючий НДВКР вступає в конкуренцію з керуючих інших підрозділів за фінансові ресурси, що розподіляються. Його головною задачею, таким чином, є обґрунтування за допомогою фінансових критеріїв оцінки всієї сукупності дослідницьких програм, здійснюваних у фірмі. Напрямку досліджень, що будуть відібрані для реалізації, з числа запропонованих, залежать не тільки від їхніх внутрішніх достоїнств, але також від альтернатив можливих доходів від їхнього впровадження і від розмірів їхнього додаткового фінансування.

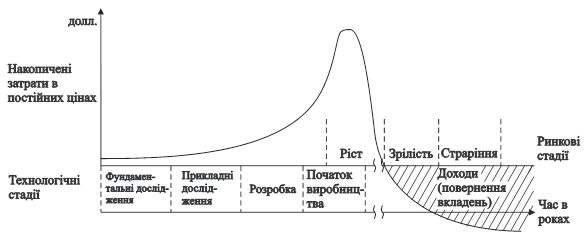

Кожен продукт має свій комерційний цикл, що, починається з вступу на ринок і закінчується відходом з його. Тривалість цього циклу має ряд наслідків для дослідницького процесу. По-перше, - це дохідна частина науково-виробничого циклу (якщо розглядати його в рамках кожної окремої продуктової програми), що є метою досліджень і джерелом нових дослідницьких зусиль, нового науково-виробничого циклу. По-друге, зовнішній вигляд продукту діє як годинник, що регулюють початок розробки нового продукту з метою підтримки виробництва. Усе це добре ілюструє Рис.1. На ньому сполучені стадії розробки продукту і його комерціалізації, на якій починають окупатися витрати. Період, що передує випускові продукції, є періодом найбільш активних НИОКР, а витрати ростуть експоненційно в ранній стадії проекту.

Рис. 1. Крива інноваційних затрат

Представлення про реальний середньостатистичний розподіл необхідних грошових ресурсів по етапах нововведень дає таблиця 1. Як можна бачити, у цілому по галузі промисловості, відповідно до статистики ряду країн, на даній стадії НДВКР падає біля половини витрат на весь проект нововведення. Ця частка варіює в залежності від країни, галузі, масштабів самого проекту. Особливо великі наступні витрати після стадії НДВКР у військовому виробництві. Американські дослідники порівнюють них з підвідною частиною айсберга. У сумі витрат на НДВКР витрати на власні дослідження складають від 30% (хімічна промисловість) до 6,5% (машинобудівна промисловість); інша частина приходиться на проектування і створення прототипу, або досвідченого виробництва. Значна частка інноваційних витрат йде на оснащення (будинку, устаткування) і підготовку виробництва. Тут, однак, результати розрахунків сильно розходяться, складаючи в крайніх крапках 60% і 18%.

Таблиця 1. Поетапне розподілення затрат на нововведення (в %).

|

США (данні міністерства торгівлі) |

США (данні Е.Менсфільда) |

Канада |

Країни Південно-Східної Азії | |

|

Досліди та розробки |

15-30 |

46,2 |

59 |

47 |

|

в т.ч. – проектування та створення прототипу або досвідченого виробництва |

5-10 |

10-20 |

немає даних |

немає даних |

|

Оснастка та підготовка виробництва |

40-60 |

36,9 |

31 |

18 |

|

Пускові виробничі витрати |

5-15 |

9,1 |

6 |

15 |

|

Початкові ринкові витрати |

10-25 |

7,7 |

2 |

20 |

Інші статті по менеджменту

Характеристика сутності та змісту класичної школи управління

Термін

«управління» - це всеосяжне поняття, що включає в себе всі дії і всіх осіб, що

приймають рішення, у які входять процеси планування, оцінки, реалізації проекту

і контролю. У деякому з ...

Оцінка стану менеджменту в організації

Будь-яка організація проявляє деякі

властивості живого організму, такі як мінливість, адаптуємість, цілісність,

відвертість, розвиваємість, виживає і т.д. Отже, організація, як і жива

с ...

Бізнес-планування на підприємстві

За останні роки в

економіці і фінансової системі України відбулися радикальні зміни, обумовлені

досягненням Україною політичної та економічної незалежності і переходом до

розбудови соці ...