Роль і місце нововведень в організаційній системі стратегічного планування

Перспективний аналіз напрямків і темпів розвитку науки і технології у визначених областях, що представляють інтерес для фірма, і відповідних ринків збуту (визначення так званих "ринкових ніш" і потенційно вигідних сегментів ринку) дозволяє сформулювати для кожної ринково-продуктової комбінації стратегічні ролі нових продуктів. Наприклад, призначення одного продукту - завоювання нового для фірми регіонального ринку, іншого - збереження завойованих ринків збуту, третього - використання вільних виробничих потужностей і т.п. До речі, як показало вже згадуване обстеження практики керування нововведеннями у великих американських фірмах, що проводилася консультативною компанією "Буз, Аллен енд Гамільтон", найбільше часто (і найбільше успішно) нові продукти (які є результатом самостійних розробок компанії) використовуються в двох ролях: підтримка завойованої частки ринку і збереження позицій і репутації фірми – новатора.

Необхідність широкого обліку численних і різноманітних факторів у процесі розробки прогнозів, а саме головне, забезпечення їхньої високої якості, має вирішальне значення для внутрішньофірмового планування, і, як наслідок, для афективної діяльності корпорації в цілому. Тому в багатьох великих компаніях у складі служби НИОК виділяються спеціальні прогностичні підрозділи.

Наприклад, "Уірпул корпорейшн" при плануванні науково-дослідних програм розробляє прогнози в декількох областях, що знаходяться поза сферою безпосереднього контролю організації: розвиток енергетики, фізичних і людських ресурсів; вплив соціально-політичних факторів; конкуренція в галузі; екологія; розвиток науки і технології. Прагнучи розвантажити службу НДВКР, корпорація виділила з її складу відділ технологічного прогнозування, що підготовляє щорічно прогнози розвитку всіх зазначених областей. У цих довгострокових прогнозах, що доводяться до керівників усіх корпоративних служб і відділень, приводиться розподіл сумарних витрат (фінансових, фізичних, технічних ресурсів) на науково-дослідну діяльність по всіх зазначених областях. Особливе значення в корпорації надається прогнозуванню розвитку науки і технології, для забезпечення чого створена група технічних радників, що включає як технічних фахівців, так і економістів. Подібний склад групи свідчить про прагнення підсилити ринкову спрямованість НДВКР. У функції групи входять: оцінка поточного і майбутнього стану науки і технології, підготовка рекомендацій для корпоративного керівництва і глави служби НДВКР по забезпеченню адекватного поточним вимогам обсягу і якості НДВКР; визначення необхідної з погляду майбутніх потреб науково-технічної кваліфікації персоналу.

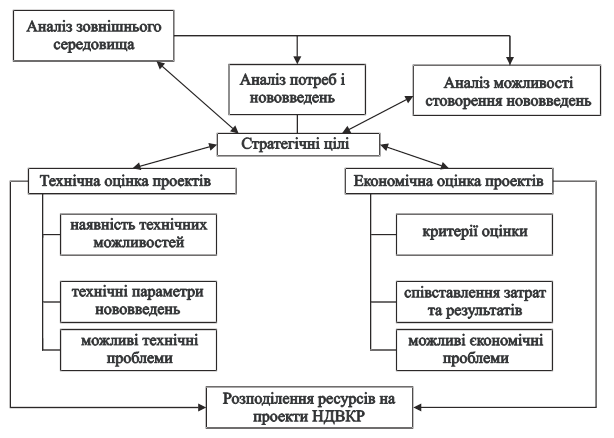

Після виявлення принципової необхідності в створенні нових продуктів, що реалізують корпоративні цілі, і визначення їхніх стратегічних ролей виробляється більш конкретна оцінка витрат, які необхідні на їхню розробку і впровадження. Це – етап попередньої оцінки проектів НДВКР, що полягає у визначенні технічної й економічної здійснення створення того або іншого нововведення. Загальна схема оцінки технічного здійснення інноваційного проекту включає аналіз технічного потенціалу компанії ( що є у розпорядженні фірми портфеля патентів, виробничих технологій, устаткування, знань і кваліфікації дослідницького і технологічного персоналу і т.п.) технічних параметрів нововведення і можливих труднощів при його розробці. Аналіз економічної здійснення полягає у виборі критерію оцінки проекту, зіставленні витрат на його реалізацію з потенційним прибутком і визначенні ймовірних економічних проблем при виконанні проекту (див.Рис.2).

Рис.2. Оцінка проектів у процесі планування НДВКР.

У корпоративній практиці при оцінці інноваційних проектів найчастіше використовуються такі критерії як обсяг продажів нового продукту, обсяг прибутку, прибуток на інвестований капітал. Однак, у залежності від стратегічної ролі нового продукту, рівня ризику, зв'язаного з його розробкою, і інших факторів, можуть використовуватися інші показники.

Процес аналізу майбутньої економічної ефективності проекту створення нового продукту, як правило, дуже складний, а його результати, у силу необхідності обліку багатьох ринкових, тобто, що знаходяться часто поза сферою контролю корпорація факторів, досить неточні. Цим, зокрема, порозумівається настільки нерідка в корпоративній практиці ситуація, при якій фактичні витрати на проект починають значно перевищувати заплановані, що змушує фірму або урізувати дослідницький бюджет, або відмовлятися від подальшого фінансування проекту, Наприклад, корпорація "Тексас Інструментс", затративши майже 50 млн.дол. на програму розробки нової системи машинної пам'яті, устала перед необхідністю припинити неї. Черговий економічний аналіз програми показав, що навіть у випадку її вдалого (з технічні точки зору) завершення, нововведення буде занадто дорогим і нерентабельним. В даний час у практиці внутрішньофірмового планування використовуються сотні різних моделей оцінки дослідницьких проектів, що значно відрізняються друг від друга по своїй складності і широті обліку різних факторів. Тільки один з переліків досить загальних питань, які необхідно враховувати при оцінці програми НДВКР, нараховує більш 150 пунктів.

Інші статті по менеджменту

Управління затратами

Нормативний метод обліку

витрат

Своєчасний вплив на рівень

витрат на виробництво і формування собівартості продукції можливий при такій

організації і методології обліку, при якій при ...

Закордонний менеджмент

За всю історію існування менеджменту багато закордонних

країн накопичили значний досвід теорії та практики управління в

промисловості,сільському господарстві,торгівлі та інших областях з ...

Реінжиніринг, як важливий напрям інноваційної діяльності ОВС в умовах жорстокої конкуренції на ринку товарів і послуг

У сучасних умовах господарювання зростає роль інноваційного розвитку. Опора на інновації є тим єдино можливим шляхом, який дозволить забезпечити сталий розвиток підприємств. У зв’язку з цим особ ...