Сутність та законодавче поле основних видів ЗЕД підприємств в Україні. Тарифне та нетарифне регулювання зовнішньої торгівлі в Україні

Для сучасного періоду міжнародного економічного розвитку характерне широке залучення країн у міжнародні взаємозв'язки. Це пов'язане з тим, що масштаби сучасного виробництва переросли національні рамки. У міжнародних масштабах переміщуються не лише товари, а й фактори виробництва, насамперед капітал та робоча сила. Охопленою сферою стала не лише сфера обігу, а й сфера виробництва. Для нормального підтримання і розвитку національного виробництва стає необхідним взаємодія з іншими країнами, участь у міжнародному поділі праці та обміні. Посилюється інтернаціоналізація виробництва й усього господарського життя, що стало основою формування світового господарства [44].

Сьогодні в Україні суб'єкти господарювання мають можливість активно брати участь в міжнародному економічному співробітництві.

Нормами Закону Україні від 16.04.91 № 959-ХІІ “Про зовнішньоекономічну діяльність” [5] (далі – Закон №959) визначено, що зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

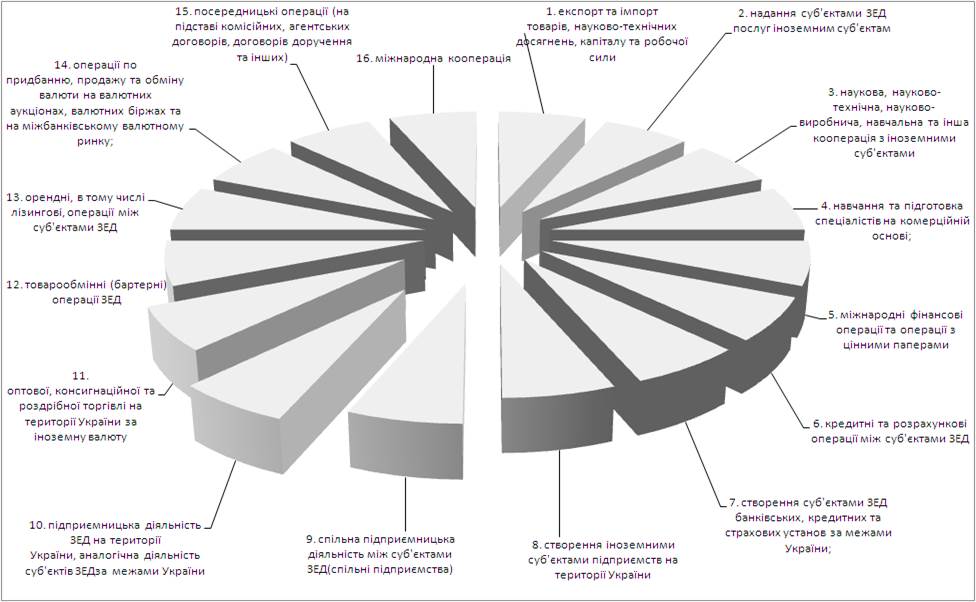

До головних видів зовнішньоекономічної діяльності належать 16 основних видів, наведених на рис.1.1.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни .

Рис. 1.1. Головні види зовнішньоекономічної діяльності [5]

Незважаючи на на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регу-люючих бар'єрів [1] , [4]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вво-дитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіс-кальні мита, як правило, застосовуються у відношенні виробів, що не вироб-ляються усередині країни. Ставки фіскального мита в основному невеликі, їх-ньою метою є забезпечення бюджету податковими надходженнями. Протек-ціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються макси-мальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Час-то імпортні квоти виступають більш ефективним засобом стримування міжна-родної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система лі-цензування, створення невиправданих стандартів якості продукції і його безпе-ки чи просто бюрократичні заборони в митних процедурах. Так, Японія і євро-пейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобрита-нія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торго-вих бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполу-ченими Штатами більш високих тарифів чи низьких імпортних квот погодили-ся на введення добровільних експортних обмежень на свій експорт у США.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Мит-ний тариф України" [3], який встановлює систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і роз-вивається у напрямі максимальної відповідності до загальноприйнятих у міжна-родній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньо-економічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбаче-них законами України та її міжнародними договорами.

Інші статті по менеджменту

Менеджмент групової (колективної) діяльності

У сучасних умовах свідома і продуктивна діяльність людей

завжди має суспільний характер, люди об'єднуються певним шляхом, утворюючи

групи (колективи).

У соціології прийнято виділяти г ...

Маркетинговi дослiдження фiрми

ЗАГАЛЬНI ПОЛОЖЕННЯ.

Маркетингові дослідження -

це збір, обробка і аналіз даних про ринки, конкурентів, споживачів, ціни,

ринкові можливості фірми з метою зниження підприємницького ризику ...

Аналіз діяльності підприємства ТМ Фанні

Темою моєї роботи є «Організація праці менеджера на конкретному підприємстві на прикладі ТМ «Фанні».

Метою даної роботи є аналіз діяльності підприємства, а конкретно – фінансо ...