Аналіз цінових та нецінових параметрів конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Інтегральний показник конкурентоспроможності Ік – це рівень споживчої ефективності об’єкту (підприємствавиробника, товару, контрагента та ін.) на конкретному ринку і в конкретних умовах його функціонування.

![]() (2.1)

(2.1)

де Кспож – загальний індекс рівня параметрів споживчої цінності.

![]() (2.2)

(2.2)

де rj – коефіцієнт вагомості значення jго параметру (визначається експертним шляхом або задається ОПР – особою, приймаючою рішення);

kj – параметричний індекс фактичної величини jго параметру Пфактj порівняно з еталонним значення параметру Петалj.

(2.3)

(2.3)

Кекон загальний індекс рівня економічних витрат

![]() (2.4)

(2.4)

де ra – коефіцієнт вагомості економічних параметрів;

ka – параметричний індекс витрат Вфакта порівняно з еталоном Ветала

![]() (2.5)

(2.5)

Параметричний багатокутник конкурентоспроможності – це графічна схема порівняльного зображення величин параметричних індексів Ка та Кj. Площа кожного багатокутника конкурентоспроможності вказує на напрямки та величину конкурентної переваги чи слабкість позиції об’єкта порівняно з еталоном чи стандартом.

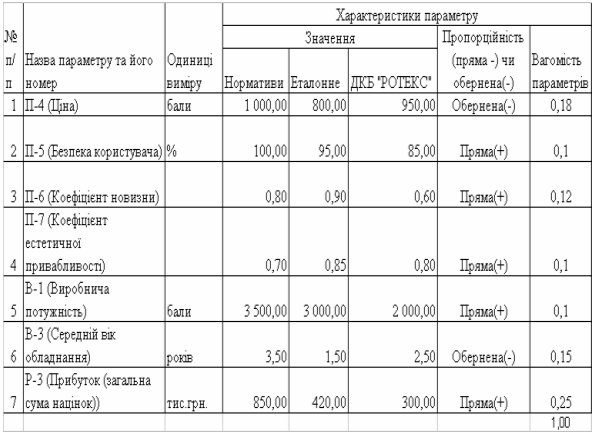

В табл. 2.3 наведені вихідні данні для розрахунку конкурентоспроможності продукції та підприємства ТОВ „ДКБ „РОТЕКС”. В табл.2.3 з табл 2.2 занесені параметри тільки для тих показників, відносно яких експертна вагомість для ТОВ „ДКБ „РОТЕКС” не дорівнює 0.

Таблиця 2.3

Вихідні дані для ТОВ „ДКБ „РОТЕКС”

В табл.2.3, складеній в „електронних таблицях” EXCEL2000, проконтрольована сума коефіцієнтів вагомості, яка дорівнює 1,0.

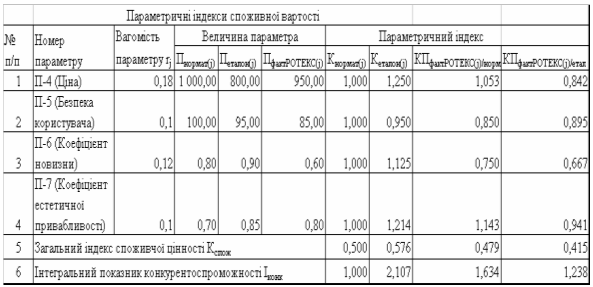

В табл. 2.4, 2.5 наведені розрахунки параметричних індексів, розрахованих згідно алгоритмів в формулах (2.1) – (2.5) та вихідних даних табл.2.3.

Таблиця 2.4

Параметричні індекси споживчої цінності для ТОВ „ДКБ „РОТЕКС”

Як показують результати розрахунку загальних індексів споживчої вартості Кспож (табл.2.4):

а) Значення Кспож для еталонного варіанта (кращий серед конкурентів) значно перевищує значення нормативів на 15,2%:

![]()

б) Значення Кспож для ТОВ „ДКБ „РОТЕКС” є нижчим за нормативне значення на – 4,2%:

![]()

г) Значення Кспож для ТОВ „ДКБ „РОТЕКС” на – 16,8% менше ніж коефіцієнт споживчої цінності для еталонного (кращого серед конкурентів) варіанта:

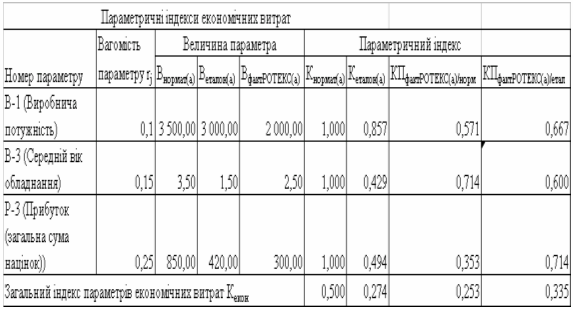

Таблиця 2.5

Параметричні індекси економічних витрат для ТОВ „ДКБ „РОТЕКС”

Як показують результати розрахунку загальних індексів економічних витрат Кекон (табл.2.5):

а) Значення Кекон для еталонного варіанта (кращий серед конкурентів) нижче значення нормативів на 45,2%, тобто підвищення споживчої вартості одночасно супроводжується також і зниженням економічних витрат для її досягнення:

б) Значення Кекон для ТОВ „ДКБ „РОТЕКС” є нижчим за нормативне значення на 49,4%, тобто нижчий рівень споживчої вартості для ТОВ „ДКБ „РОТЕКС” досягається нижчими економічними витратами відносно нормативів:

г) Значення Кекон для ТОВ „ДКБ „РОТЕКС” на – 7,7% менше ніж коефіцієнт економічних витрат для еталонного (кращого серед конкурентів) варіанта :

Таким чином, відносне зниження споживчої вартості для ТОВ „ДКБ „РОТЕКС” відносно еталону(кращого серед конкурентів) на – 16,8% відповідає зниженню економічних витрат для ТОВ „ДКБ „РОТЕКС” відносно еталону на – 26,5%. Тобто продукція підприємства ТОВ „ДКБ „РОТЕКС” на ринку займає нішу „недорога продукція з відповідною посередньою споживчою вартістю”.

Як показують результати розрахунку інтегральних показників конкурентоспроможності Іконк (табл.2.4):

а) Значення Іконк для еталонного варіанта (кращий серед конкурентів) перевищує значення нормативів на 110,7%:

Інші статті по менеджменту

SWOT-аналіз діяльності ЗАТ Рівне-Борошно

Сьогодні компанії працюють в умовах великої невизначеності. Їм доводиться

розв’язувати багато складних проблем. Вони мають конкурувати не лише з

вітчизняними компаніями та з іноземними, ...

Процес управління та його основні стадії

Необхідність в управлінській діяльності виникла

фактично на перших етапах становлення людського суспільства. Первісні люди

змушені були якось будувати свою діяльність. Так, під час полю ...

Рівень достовірності експертних оцінок

У даній роботі наведено зручний

для практичного використання формат для формулювання підприємницького ризику: ризик

недосягнення цілей підрозділу підприємства внаслідок можливої події. Т ...