Аналіз впливу зміни витрат та обсягу виробництва і реалізації продукції на прибуток підприємства

Основу аналізу взаємозв'язку витрати — обсяг діяльності — прибуток формує система припущень:

• Основним фактором витрат є обсяг діяльності

• Існує лінійна залежність між витратами і доходами у межах релевантного періоду

• Сумарні витрати молена чітко поділити на змінні та постійні

• Обсяг реалізації продукції рівний обсягу її виробництва

• Інфляція практично відсутня

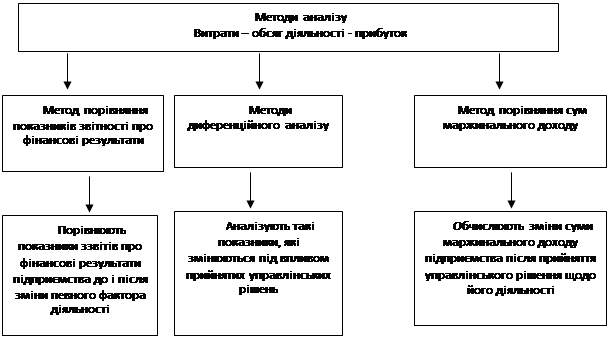

Методи аналізу впливу витрат та обсягів діяльності на прибуток підприємства подано на рис. 5:

Рис.5. Методи аналізу витрати – обсяг діяльності - прибуток

Висновки

Таким чином, максимізація прибутку шляхом зміни частки змінних і постійних витрат, визначення точки беззбитковості і запасу фінансової міцності відкриває можливості підприємствам планувати на перспективу розміри зростання прибутку і заздалегідь приймати відповідні заходи щодо зміни в той чи інший бік величини змінних і постійних витрат.

Прогнозні розрахунки прибутку важливі не лише для самих підприємств та організацій, які виробляють і реалізують продукцію (послуги), але й для акціонерів, інвесторів, банків, пов’язаних з діяльністю даного підприємства. Тому планування оптимальної величини прибутку є важливим фактором успішної підприємницької діяльності підприємств і організацій в період становлення ринкової економіки.

Інші статті по менеджменту

Вдосконалення організації допоміжного виробництва

В останні роки відбулися помітне покращення макроекономічної ситуації в

результаті зростання обсягів виробництва в харчовій промисловості,

експортно-орієнтовних галузях, а також в галуз ...

Методи прийняття стратегічних управлінських рішень

Стратегічне управління являє собою

процес, що визначає послідовність дій організації з розробки та реалізації

стратегій.

Стратегія – це набір політик, процедур і

підходів до бізнес ...

Аналіз та удосконалення оперативного управління

ФУНКЦІЇ І ЗАДАЧІ

ОПЕРАТИВНОГО УПРАВЛІННЯ ОСНОВНИМ ВИРОБНИЦТВОМ (ОУОВ)

...