Розрахунок беззбитковості підприємства

Для знаходжеяня точки беззбитковості необхідно мати значеня наступних величин:

1. Умовно-постійні затрати - затрати по утриманню і експлуатації приміщення, обладнання, організації виробництва, управління на одиницю продукції:

Упо = ЗВ + НевирВ,

Упо = 1,113+1,382= 2,495

ЗВ – цехові і заводські витрати;

Невир В - поза виробничі витрати.

2. Умовно-змінні затрати - це затрати, загальна сума яких за певний час залежить від об’єму виготовленої продукції, віднесені до виробничої програми:

Узм= М + К + Тр.вит. + Ос.зп + Дод.зп + Відр.,

Узм = 11,9969+2,55+1,1524+0,31792+0,031792+0,3497=16,398

М - вартість матеріалів;

К – вартість комплектуючих;

Тр.вит. - транспортні витрати;

Ос.зп - основна зарплата;

Доп.зп – додаткова зарплата;

Відр. – відрахування.

Розрхуімо точку беззбитковості виробництва:

Упо * N + Мар

![]() ТБ = ;

ТБ = ;

Ц- Узм

ТБ =(2,495*100000+2000)/(24,388 – 16,398)=31476(шт)

N - кількість товару у виробничій програмі;

Мар – витрати на маркетинг;

Ц - ціна одиниці товару без врахування НДС.

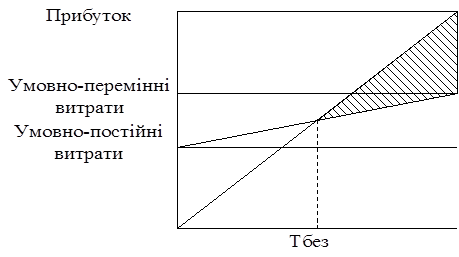

Критичним об’ємом виробництва продукції, вище якого виробництво стає рентабельним, являється 31476 штук. Графічне представлення отриманих результатів показано на малюнку 4.1.[2]

![]()

Мал. 4.1. Залежність прибутку і затрат підприємства від об’ємів виробництва.

Ринок збуту

Інші статті по менеджменту

Психоінформаційні технології у менеджменті. Функції та компетентність керівника. Психологічна орієнтація працівників

Існують численні спроби сформулювати як функції керівника в колективі,

так і властиві йому риси особистості, наявність яких необхідно для успішного

створення позитивного морально-психоло ...

Удосконалення організації і управління діяльністю підприємства на прикладі ФГ Часовенко А.А.

Один з найважливіших напрямів програми реформ, що проводяться в нашій країні, є перебудова систем управління підприємствами. Особливе значення ця проблема має на рівні тих підприємств, поло ...

Обґрунтування проекту підвищення рівня конкурентоспроможності продукції (за матеріалами ТОВ ДКБ Ротекс (м. Київ))

Світовий досвід показує, що в умовах відкритої ринкової

економіки, яка не може існувати без гострої конкуренції, виявляються фактори,

котрі роблять конкурентоспроможність та якість проду ...