Процес антикризового управління

Кожне підприємство являє собою процес взаємодії управлінської системи і системи, якою управляють. Під системою розуміють сукупність функцій та повноважень, які необхідні для здійснення управлінського впливу. Для переведення системи, якою управляють, у новий стан, або для підтримання стійкості рівноваги її складових елементів слід забезпечити цілеспрямований вплив на основні елементи виробництва (техніку, технологію, організацію, фінанси, маркетинг, персонал). Кожна організаційна система ієрархічна. З метою активної взаємодії персоналу виникає потреба в чіткому інформаційному забезпеченні та отриманні зворотних зв'язків, що можливо лише при об'єднанні людей у певні групи по вертикалі і створенні ступінчастої ієрархічної побудови на підприємстві.

Процес антикризового управління має передбачати цілеспрямованість, послідовність, своєчасність прийняття рішень та їх адаптованість у процесі життєдіяльності підприємства. У авторському розумінні антикризове управління повинно охоплювати всі підсистеми управління підприємством: операційну, технічну, фінансову, стратегічну, маркетингову, кадрову. Визначені підсистеми не функціонують ізольовано. Основна мета антикризового управління полягає в узгодженості та координації дій між цими системами, створенні умов для їх працездатності. Антикризове управління повинно враховувати сучасний етап розвитку теорії і практики менеджменту, механізми упередження і подолання кризових явищ [11, ст. 97].

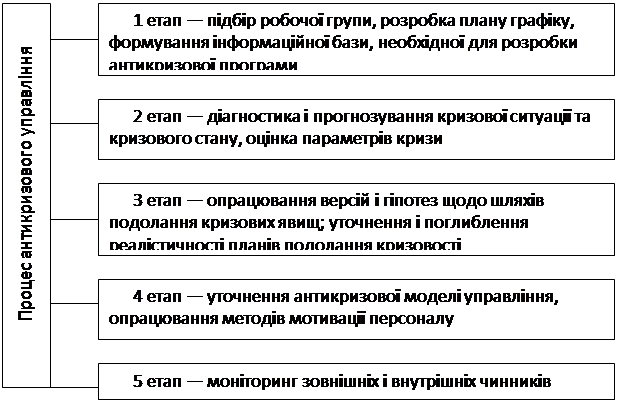

Процес формування антикризового управління в період кризовості складається з ряду етапів (рис. 3.1):

1 етап — підбір робочої групи, розробка плану графіка, формування інформаційної бази, необхідної для розробки антикризової програми;

Рисунок 3.1. Процес антикризового управління [11, ст. 98]

2 етап — діагностика і прогнозування кризових явищ, оцінка параметрів кризи:

— експрес-аналіз відхилення параметрів від норми;

— виявлення причин і прогнозування можливих варіантів розвитку кризи, масштабів збитків, оцінка факторів, які впливають на розвиток кризових ситуацій;

— створення зворотного зв'язку для вивчення розвитку кризи.

3 етап — опрацювання версій і гіпотез щодо шляхів подолання кризового стану:

— уточнення і поглиблення реалістичності планів подолання кризовості;

— удосконалення підходів до розгляду проблем і прийняття управлінських рішень;

— аргументація альтернативних варіантів планів подолання кризи й передбачення ризику кожного із них;

4 етап — уточнення антикризової моделі управління:

— оптимізація інноваційних процесів у разі руйнування діючої системи управління;

— проектування і створення ефективнішої системи управління;

— опрацювання та використання методів мотивації персоналу підприємств;

5 етап — моніторинг зовнішніх і внутрішніх чинників грунтується на розумінні того, що зовнішні загрози з боку держави, конкурентів і злочинних угруповань — найнебезпечніші, і можуть визначити повне руйнування антикризових заходів і їхніх результатів [11, ст. 98].

Зовнішні чинники є пріоритетними в оптимізації діяльності зовнішнього середовища. Досвід діяльності підприємств в Україні в 1991—2000 рр. показав, що державні фіскальні органи вилучають у бюджет кошти підприємств різними способами: через обмеження підвищення зростання заробітної плати і поточних витрат, застосування десятків різних зборів і видів відрахувань. Причому працівники податкових служб відслідковують рентабельні підприємства із значною чисельністю працюючих, обмежуючи оперативне маневрування коштами. П

одаткові органи найчастіше незаконно вилучають кошти таких підприємств, розраховуючи, що підприємство після судового розгляду втратить внаслідок інфляції значну частину власних грошей. Внутрішні чинники повинні забезпечити еластичність всередині підприємства шляхом створення дивізіональної структури управління по досвіду СІЛА, організацію дочірніх та малих підприємств шляхом децентралізації великих.

Обґрунтування стратегічних напрямків антикризового управління потребує концептуального підходу (рис. 3.2).

Суб'єктами антикризового управління підприємством як управляючої підсистеми можуть бути:

— власник (власники) підприємства, який самостійно реалізує основні завдання та функції антикризового управління без залучення фахівців;

— фінансовий менеджер забезпечує фінансову стабільність, упереджує негативні наслідки, які можуть призвести підприємство до банкрутства, розробляє заходи фінансового оздоровлення;

Інші статті по менеджменту

Інноваційні проекти

Відповідно до Закону України "Про інноваційну діяльність", інноваційний проект – комплект документів, що визначає процедуру і комплекс усіх необхідних заходів (у тому числі інвестиційн ...

Основні етапи матеріально-технічної підготовки проекту

Матеріально-технічна

підготовка проекту

...

Шляхи удосконалення управління персоналом в державній організації

Для виходу України з кризи необхідно створити ефективну систему державного управління, що є одним із головних завдань сучасного українського державотворення. Особливим інститутом держави, її управлінс ...