Аналіз експлуатаційних витрат

Одним з найважливіших показників, що характеризує роботу підприємства, виступають витрати на виробництво та збут продукції і собівартості продукції. Аналіз собівартості продукції має важливе значення, так як він спрямовується на виявлення нових внутрішніх резервів її зниження, а значить, на збільшення прибутку підприємства і підвищення рентабельності. Розглянемо структуру експлуатаційних витрат по КП “Втп ”ВОДА” за аналітичний період. Дані узагальнені в таблиці 3.18 (на підставі бухгалтерських даних, форми № 2).

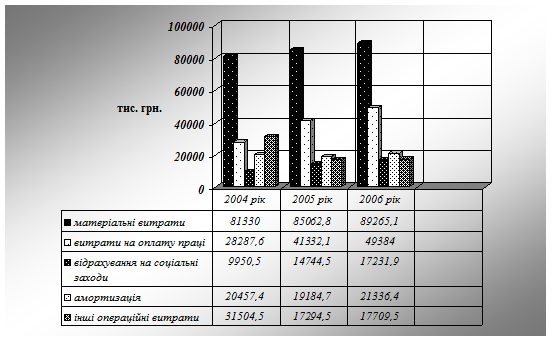

Таблиця 3.18 - Склад і структуру собівартості продукції КП “Втп ”ВОДА” за 2004-2006 рр.

|

Показники |

2 004р. |

2 005р. |

2 006р. | |||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% | |

|

1 |

2 |

3 |

4 |

5 |

7 |

7 |

|

1.Матеріальні витрати |

81330,00 |

47,41 |

85062,80 |

47,89 |

89265,10 |

45,79 |

|

2.Витрати на оплату праці |

28287,60 |

16,49 |

41332,10 |

23,27 |

49384,00 |

25,33 |

|

3.Відрахунки на соціальні заходи |

9950,50 |

5,80 |

14744,50 |

8,30 |

17231,90 |

8,84 |

|

4.Амортизація |

20457,40 |

11,93 |

19184,70 |

10,80 |

21336,40 |

10,95 |

|

5.Інші витрати |

31504,50 |

18,37 |

17294,50 |

9,74 |

17709,50 |

9,09 |

|

Всього витрат |

171530,0 |

100 |

177618,6 |

100 |

194926,9 |

100 |

Аналізуючи дані таблицю 3.19 можна зробити висновок, що найбільшу питому вагу в операційних витратах КП “Втп ”ВОДА” займають матеріальні витрати, витрати на оплату праці. Так, в 2004 р. їх питома вага складала 63,9%, в 2005 р. – 71,16%, а в 2006 р. – 71,12% у загальній структурі операційних витрат. Найменшу питому вагу займають амортизація, та інші витрати і складають відповідно 30,3% у 2004 році, 20,54% у 2005 році та 20,04% за аналогічний період 2006 року. Також можна відмітити, що має місце збільшення питомої ваги витрат на оплату праці на 6,78% у 2005 році відносно 204 року, а також на 2,06% відповідно до 2005 року. Ріст питомої ваги витрат на оплату праці викликано встановленням нової мінімальної заробітної плати у розмірі 400 грн.

Динаміку собівартості можна зобразити графічно на рисунку 3.7. З рисунку видно, що в структурі собівартості продукції відбувається постійне зростання матеріальних витрат, витрат на оплату праці, відрахувань на соціальні заходи та амортизації. У той час, як рівень інших операційних витрат у структурі собівартості продукції за аналітичний період значно знизився.

Інші статті по менеджменту

Система управління якістю на прикладі ЗАТ КФ Лагода

Останнім часом спостерігається зростання інтересу в області

якості (продукції, товарів, послуг). Заснований він на декількох причинах:

постійне зростання вимог до якості продуктів і посл ...

Основи сучасних систем мотивації персоналу підприємств харчування

Якість роботи, що виконується визначається не тільки здібностями персоналу, але й мотивацією працівника застосовувати свої здібності та розкривати свій потенціал.

Досліджень про поведінку працівників ...

Обгрунтування економічної ефективності раціональної організації праці на підприємстві

Тема моєї курсової роботи є: „Обґрунтувати економічну

ефективність раціональної організації праці на підприємстві ”.

Мета: глибоке вивчення й розуміння даної теми, засвоєння

матеріалу ...