Вимоги до виконання та оформлення курсової роботи

Вихідні дані і результати розрахунків наводять із вказанням розмірності показників. Після перевірки курсової роботи викладачем студент повинен виправити помилки і захистити роботу не пізніше, ніж за 2 тижні до іспиту. Студенти, що не виконали курсову роботу або не захистили її у встановлений термін, до іспиту з дисципліни "Операційний менеджмент" не допускаються.

РОЗРАХУНКОВА ЧАСТИНА

Операційна система з технологічної точки зору є ланцюжок факторів (елементів) і операцій:

| |||

| |||

Тут ресурси (входи) і результати (виходи) – об'єкти (фактори, елементи) впливу, а витрати – операції, досить різні по своїй технологічній суті для різних галузей діяльності. Практично будь-яка діяльність (митна справа, виробництво продуктів харчування, діяльність комерційного вузу або виробництво окремих будівельних робіт за договором підряду) може бути описана за допомогою цієї нескладної тріади. У цьому зв'язку всяка операційна система (основа конкретного бізнесу) може бути описана універсальною системою техніко-економічних показників. Нижче пропонується модель «Ресурси-Витрати-Результати» по горизонталі і «Абсолютні-Відносні» показники по вертикалі.

Сфера операційної діяльності – вотчина галузевих технологів, що в окремому випадку можуть приймати форму викладача (професора, доцента). Це область фахівців. І якщо директор фірми не є по базовій освіті фахівцем у даному виді бізнесу (з погляду операційного управління), то йому буває непросто спілкуватися з фахівцями з цього сектора. Але деякі головні речі він усе-таки повинний знати і вимагати. Перший керівник звичайно не має часу, а тому і не любить вникати в численні професійні подробиці. Йому потрібно цілісне просте і ясне представлення про кожен конкретний вид бізнесу, що веде фірма. Для цього досить потребувати від фахівців скласти таблицю «ресурси-витрати-результати» у варіанті план-факт за визначений період (краще рік), або в динаміці за визначений період. Ще більш вона корисна функціональному керівникові, що займається операційною системою (виробництвом).

Побудова таблиці техніко-економічних показників

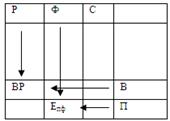

1. Вартісні показники будуються в українському алфавіті, а натуральні, натурально-технічні - на латинському.

2. Вибір української букви позначення (абсолютні показники), як правило, диктується першою буквою терміна (Р - робітники і т.п.), тобто підказка для мнемонічного запам'ятовування.

3. Абсолютні показники позначаються одною буквою (Р, Ф, С, В, П), а відносні (відношення - розподіл) - подвійною (РВ, ВФ і ін.), за винятком ефективності - Е, де нижній індекс подвійний (Епф) зберігає функцію подвійного позначення.

4. Принцип подвійного позначення - підказка: показник (наприклад, виробіток - ВР) виходить шляхом розподілу значення першої букви, як абсолютного показника (В - вал, валовий обсяг продукту), на значення другої букви (Р - робітники). Так побудовані всі показники, навіть ефективність (рентабельність) - дивися нижній подвійний індекс, наприклад, Епф, де ПФ = =П/Ф - прибуток відноситься до фондів.

5. Логічні принципи побудови. Перший уже згадувався вище - логіка технології виробничого процесу: «ресурси → витрати → результати». Другий - таблиця як розрахункова матриця: відносні показники кожної клітки таблиці виходять строго розподілом абсолютних показників по вертикалі і горизонталі даної клітки.

Звідси виникає зручність у розрахунках з використанням крупноформатних електронних таблиць (КЕТ) типу Lotus, Supercalc, Excel та ін.

6. У принципі може бути заповнена вся таблиця, тобто порожніх кліток може і не бути. Але практично в цьому немає потреби. На підприємствах використовуються частіше саме ті показники, що зазначені в таблиці ТЕП (див. Додаток Г). Всі інші, не зазначені, зустрічаються іноді в роботах наукового профілю.

7. Таблиця має строго монопродуктовий характер, тобто має сенс, коли розраховується по відношенню одного продукту або послуги. У противному випадку (поліпродуктове виробництво, а це вже рівень фірми в цілому) варто говорити вже не про «техніко-економічні показники виробництва», а про «фінансово-економічні показники підприємства (фірми)». Розрахунок системи ТЕП для поліпродуктового виробництва (структура продуктів постійно міняється) не має ніякого практичного змісту - відносні показники як інструмент планово-аналітичної роботи, стають непорівнянними в часі для даного підприємства і при міжфірмовому порівнянні. Така таблиця зручна й у процесі навчання основам економічного знання на рівні підприємства (мікроекономіка), добре запам'ятовується логіко-математичний взаємозв'язок усіх показників, що породжують один одного (усе починається з ресурсів, що і породжують весь «букет» показників). Зручна й у виробничо-господарській діяльності - для аналізу і планування взаємозалежних показників (у тому числі „бюджетування”), а головне, їх компактного (доступного для огляду) представлення. Керівникам зручно мати під рукою електронний варіант у системі план-фактного спостереження за ситуацією виробництва з господарської точки зору. Приведена таблиця орієнтована на операційну систему типу “виробництво” товарів типу “предмет”. Але при не дуже істотному термінологічному виправленні вона легко трансформується і для сфери послуг.

Інші статті по менеджменту

Стиль роботи керівника

У всі часи і у всіх народів роль керівника будь-якого рівня

управління і будь-якої сфери діяльності була, є і буде визначальної в

досягненні мети з якнайменшими витратами часу і ресурсів ...

Менеджмент групової (колективної) діяльності

У сучасних умовах свідома і продуктивна діяльність людей

завжди має суспільний характер, люди об'єднуються певним шляхом, утворюючи

групи (колективи).

У соціології прийнято виділяти г ...

Основи організації виробництва і виробничої діяльності підприємства

Розвиток і становлення методів керування операційних систем, своєчасне їх удосконалення є необхідною умовою подальшого технологічного і організаційного економіки України. У зв’язку з цим потрібн ...