Оцінка ефективності управління корпоративною власністю Представництва Американської Торгівельної Палати в Україні

Рис. 2.4. Структура емісійної політики корпорації

Можливою альтернативою продажу акцій є надання акцій в заставу з отриманням кредиту для подальшого ефективного управління грошовими ресурсами, а також доручення брокерським конторам здійснювати операції з цінними паперами підприємства на вторинному ринку як уповноваженим ділерам [14, 16].

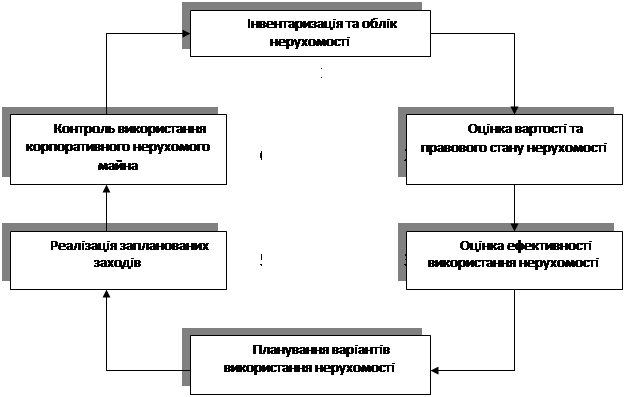

Ще одним елементом є цикл управління корпоративним нерухомим майном. Система управління корпоративною власністю в частині об’єктів нерухомого майна базується:

– знаннях про склад об’єктів корпоративної власності;

– визначенні ринкової вартості об’єктів нерухомості і прав користування ними;

– створенні єдиного банку даних корпорації про всі об’єкти нерухомості;

– вживанні всього дозволеного законодавством інструментарію при використовуванні об’єктів нерухомості;

– повноцінному захисту майнових прав корпорації;

– досягненні максимальної прибутковості об’єктів нерухомості.

Цикл управління нерухомістю має специфіку, що визначається в основному, особливостями використання корпоративної нерухомості. На нашу думку, цикл управління корпоративним нерухомим майном може мати такий вигляд (рис. 2.5).

На першому етапі необхідно знайти і внести до реєстру всі об’єкти корпоративного нерухомого майна. Далі необхідно оцінити вартість і юридичну чистоту об’єкта. Оцінка ефективності проводиться для оцінки доходів і витрат конкретного об’єкта. Результати оцінок використовуються для планування подальшої долі об’єкта. Реалізація плану здійснюється шляхом проведення конкурсів або інших заходів щодо передачі певних прав на об’єкт, а потім використання цих прав контролюється відповідними корпоративними органами.

Оцінка вартості і правового положення об’єкта нерухомого майна здійснюється за допомогою методів оцінки. Методи оцінки об’єктів нерухомості базуються в основному на трьох підходах:

– з погляду порівнянних продажів;

– на основі витрат;

– з погляду капіталізації доходу.

|

Рис. 2.5. Цикл управління корпоративним нерухомим майном

У разі проведення оцінки об’єктів нерухомості в рамках даних підходів звичайно використовують такі методи:

– метод оцінки з порівнянного продажу (метод порівняння продажів);

– методи співвідношення (перенесення) і екстракції;

– метод капіталізації земельної ренти (метод розвитку).

Метод оцінки з порівнянного продажу найбільш прийнятний і широко використовується в країнах з розвиненим земельним ринком. Він базується на порівнянні і зіставленні відповідних даних проданих аналогічних об’єктів нерухомості на момент проведення оцінки. При цьому найкращим чином відображає ринкові умови ціна поточних продажів аналогічних об’єктів, хоча можна проводити оцінку і з урахуванням аналізу ринкових цін попиту і пропозиції.

Для визначення порівнянності об’єктів нерухомості необхідно використовувати такі шість елементів порівняння: фінансові умови (умови фінансування операції); умови продажу; ринкові умови (час операції);

місцезнаходження об’єкта; фізичні характеристики; показники прибутковості.

Як одиниця порівняння звичайно використовується відсоток підвищення або зниження ринкової ціни за рахунок впливу даного фактора. Корекція ціни проводиться в стандартизованій послідовності з наростаючим підсумком в абсолютному вираженні. Тобто формула оцінки з порівнянного продажу може бути також:

![]() , (2.10)

, (2.10)

деЦПП – ціна порівнянного продажу;

ЦБ – ціна базова;

ki – коефіцієнт i–го елемента порівняння, виражений в частках одиниці (причому знак коефіцієнта визначається напрямом впливу: позитивний вплив – знак “+”, негативний – “–”).

Очевидно, що якщо сума негативних впливів більше суми позитивних, то кінцева ціна буде нижче базової і навпаки.

При використанні методу капіталізації доходу (земельної ренти) оцінюється поточна вартість майбутніх доходів корпорації від володіння майном. Потоки доходів і виручка від перепродажу (реверсія) капіталізуються в поточну загальну вартість.

Відповідні розрахунки проводяться за такими формулами:

![]() , (2.11)

, (2.11)

деЦКЗР – ціна при капіталізації земельної ренти;

Д – доход;

НК – норма капіталізації.

![]() , (2.12)

, (2.12)

деФ – фактор капіталізації.

Норму або фактор капіталізації, що використовуються при розрахунках методом капіталізації доходів, визначають на основі дослідження прийнятних ставок доходу від експлуатації аналогічних об’єктів нерухомості з урахуванням аналізу факторів ризику і дисконту [3, 14, 19].

Інші статті по менеджменту

Аналіз діяльності підприємства ТМ Фанні

Темою моєї роботи є «Організація праці менеджера на конкретному підприємстві на прикладі ТМ «Фанні».

Метою даної роботи є аналіз діяльності підприємства, а конкретно – фінансо ...

Класифікація персоналу та форми його наймання

Найбільш важливим елементом продуктивних сил і головним джерелом розвитку економіки є люди, тобто їхня майстерність, освіта, підготовка, мотивація діяльності. Існує безпосередня залежність конкурентос ...

Вибір стратегії розвитку ВАТ Миколаївцемент за методом фірм Дженерал Електрік — МакКінсі

Стратегічний

менеджмент виник у відповідь на зростання складних, динамічних, невизначених

процесів змін зовнішнього середовища бізнесу і охоплює всі аспекти діяльності

підприємств, фірм ...