Оцінка ефективності управління корпоративною власністю Представництва Американської Торгівельної Палати в Україні

Процес управління корпоративною власністю (КВ) повинен бути ефективним, тобто, має здійснюватися так, щоб витрати на її утримання і управління не перевищували доходів, одержаних від її використання. Для цього в процесі управління необхідно застосовувати такий набір методів і прийомів управління, які в сукупності становлять єдиний комплекс управління корпоративною власністю.

Теоретичний аналіз об’єкта управління, що базується на соціально-економічних принципах, завжди передує його детальному вивченню і є необхідною умовою правильної організації процесу управління і безпомилкового тлумачення його фінансових результатів. Необхідною умовою успішного управління корпоративною власністю є розуміння суті об’єкта управління або технологічного процесу, знання причин розвитку і особливостей конкретної обстановки.

Для опису і розкриття суті процесу управління корпоративною власністю необхідно провести структуризацію методів і прийомів управління і ввести деякі поняття і визначення, що здійснюють вплив на розробку і прийняття управлінських рішень при управлінні об’єктами корпоративної власності.

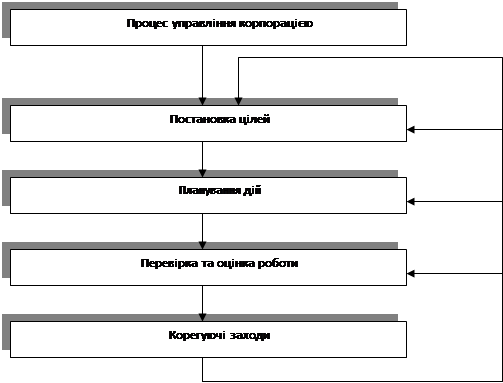

Одним з елементів комплексу управління корпоративною власністю є управління дочірнім підприємством корпорації (ДПК). Процес полягає в тому, щоб реалізувати цикл управління для досягнення максимальної ефективності функціонування. Найприйнятнішим для дочірнього підприємства корпорації є розширений цикл управління, що містить сім етапів (рис. 2.1).

Рис. 2.1. Цикл управління дочірнім підприємством корпорації

Для здійснення наведеного на рис. 2.1 циклу управління, керуюча компанія, наприклад в рамках бізнес–напряму корпорації, повинна визначити і погодити з дочірнім підприємством корпорації перелік, структуру і обсяг інформації про його функціонування. Перелік повинен містити достатню кількість інформації для отримання повної і достовірної картини про ситуацію на підприємстві, і в той же час бути коротким [11, 12, 20].

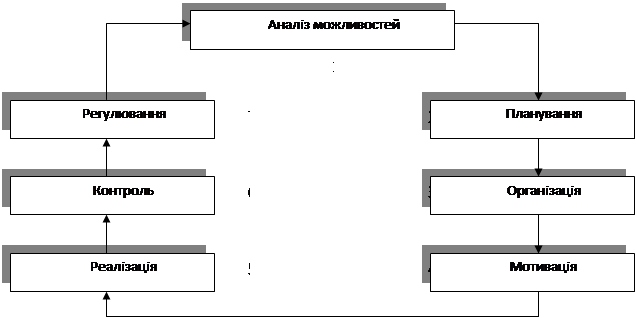

Управління дочірнім підприємством корпорації з боку керуючої компанії бізнес-напряму може бути побудовано таким чином. Керуюча компанія визначає стратегію розвитку бізнес-напряму, а його керівники – порядок діяльності своїх підприємств відповідно до інтересів корпорації. Оскільки кожне підприємство має певну мету функціонування, процес управління повинен здійснюватися відповідно до цих цілей. Етапи управління за цілями подано рис. 2.2.

Для того, щоб управляти ефективністю, необхідно чітко визначити, що таке ефективність дочірнього підприємства корпорації, а також уміти вимірювати значення ефективності функціонування.

|

Рис. 2.2. Етапи процесу управління по цілях

Для вимірювання ефективності функціонування можна застосовувати ресурсний показник – загальну рентабельність підприємства, що розраховується за формулою:

![]() , (2.1)

, (2.1)

де Е – ефективність функціонування підприємства;

ЧП – чистий прибуток підприємства;

ВА – валові активи підприємства.

Порівнюючи отримане розрахункове значення з плановим, можна зробити висновок про те, наскільки ефективно підприємство виконує виробничі завдання відповідно до стратегічних планів корпорації [16, c. 132].

Аналіз можливостей – це комплексне дослідження, яке проводиться з метою визначення основних аспектів функціонування дочірніх підприємств. На першому етапі здійснюється аналіз продукції підприємства.

Якщо виробництво продукції неефективне, то досліджується структура попиту на види продукції, виробництво яких можна налагодити на існуючому устаткуванні без принципової зміни технології, аналізується ефективність виробництва такої продукції. У випадку якщо таке виробництво неефективне, вивчається структура попиту на продукцію суміжних галузей. Основний критерій відбору виду продукції і організації його виробництва – ефективність функціонування корпоративного дочірнього підприємства.

Аналіз внутрішньої структури дочірнього підприємства корпорації проводиться для виявлення тих внутрішніх резервів, які воно може використовувати для підвищення ефективності функціонування і забезпечення випуску необхідної кількості товарної продукції відповідної якості.

Інформація для укрупненого аналізу можливостей підприємства може містити дані про: конкурентоспроможність продукції; сильні і слабкі сторони діяльності; місцезнаходження підприємства; ступінь популярності; виробничий потенціал; технологічне устаткування; тривалість виготовлення виду продукції; якість продукції; персонал; рівень витрат.

Аналіз внутрішньої структури проводиться на основі переліченої інформації шляхом зіставлення значень відповідних показників конкретного підприємства із середньогалузевими показниками [19].

Інші статті по менеджменту

Прийняття управлінських рішень в умовах ризику на прикладі діяльності Колективного господарства Чернечеслобідське

В умовах ринкових відносин, при

наявності конкуренції і виникненні часом непередбачених ситуацій, господарська,

виробнича чи комерційна діяльність неможлива без ризиків. Однак і відсутн ...

Удосконалення стратегічного управління діяльністю підприємства

Актуальність теми полягає

в тому, що реформування економіки України визначило нові умови і принципи

функціонування промислового виробництва. Сьогодні результати діяльності

суб'єктів про ...

Техніко-економічне планування та прогнозування роботи підприємства Ларіс

Планування є однією з основних функцій управління й у жодному разі не може бути поза увагою ні практиків, ні науковців. З різних аспектів планування (оперативного, поточного, перспективного) більшість ...