Інвестиції для забезпечення розширеного виробництва

Рішення

Метод розрахунку чистої теперішньої вартості проекту (NPV)

Цей показник відображає приріст цінностей фірми в результаті реалізації проекту, оскільки являє собою різницю між сумою грошових надходжень (грошових потоків), які виникають при реалізації проекту і приводяться (дисконтуються) до їх теперішньої вартості, та сумою дисконтованих вартостей усіх витрат (грошових відтоків), необхідних для здійснення цього проекту:

![]() , (4.1)

, (4.1)

де CF (t) - грошовий потік наприкінці періоду t,

де B (t) - повні вигоди за рік t; C (t) - повні витрати за рік t; t - відповідний рік проекту (1,2,3, . n); n - строк служби проекту; i - ставка дисконту (процент)

![]() 16,15 (млн. грн)

16,15 (млн. грн)

![]() 14,1 (млн. грн)

14,1 (млн. грн)

![]()

![]() 16,15 (млн. грн)

16,15 (млн. грн)

![]() 15,15 (млн. грн)

15,15 (млн. грн)

![]() 6,03 (млн. грн)

6,03 (млн. грн)

![]() 4,42 (млн. грн)

4,42 (млн. грн)

![]() 6,03 (млн. грн)

6,03 (млн. грн)

![]() 5,99 (млн. грн)

5,99 (млн. грн)

Критерій відбору за чистою теперішньою вартістю означає, що проект схвалюється у випадку NPV›0, тобто внаслідок реалізації проекту цінність фірми зросте.

4.2 Визначимо ставку дисконту, за якої проект буде збитковим і значення буде негативним:

![]()

= - 0,32 (млн. грн.)

![]() = - 1,9 (млн. грн)

= - 1,9 (млн. грн)

![]()

= - 0,32 (млн. грн.)

![]() (млн. грн)

(млн. грн)

Внутрішня норма дохідності (IRR)

Показник, який сьогодні найчастіше використовується в міжнародній практиці інвестиційного проектування, має назву в літературі „внутрішній коефіцієнт окупності інвестицій", „внутрішня норма дисконту". Економічна природа внутрішньої норми доходності являє собою максимальний процент за кредит, який можна виплатити, за умови, що весь проект здійснюється тільки за рахунок цього кредиту.

![]() , (4.2)

, (4.2)

де i (1) - ставка дисконту, при якій значення NPV позитивне;

i (2) - ставка дисконту, при якій проект стає збитковим і NPV набуває негативного значення;

NPV (1) - значення чистої теперішньої вартості при i (1);

NPV (2) - значення чистої теперішньої вартості при i (2).

За ставки дисконту 15%:

![]()

![]()

![]()

![]()

За ставки дисконту 30%:

![]()

![]()

![]()

![]()

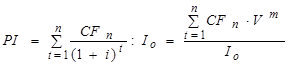

Рентабельність інвестицій (PI).

Рентабельність інвестицій (PI) - показник, що відображає міру зростання цінності фірми в розрахунку на 1 грн. од. інвестицій. Показних розраховується за формулою:

, (4.3)

, (4.3)

де CF (n) - річний прибуток; I (o) - стартові інвестиції (сума перших витрат); ![]() - дисконтний помножувач.

- дисконтний помножувач.

![]()

Інші статті по менеджменту

Бізнес-планування на підприємстві

За останні роки в

економіці і фінансової системі України відбулися радикальні зміни, обумовлені

досягненням Україною політичної та економічної незалежності і переходом до

розбудови соці ...

Аналіз діяльності підприємства ТМ Фанні

Темою моєї роботи є «Організація праці менеджера на конкретному підприємстві на прикладі ТМ «Фанні».

Метою даної роботи є аналіз діяльності підприємства, а конкретно – фінансо ...

Мотивація робітників в сучасних умовах

Поняття мотивації тісно

зв'язано з проблемою керування персоналом. Нові економічні відношення,

породжені перехідним періодом, висувають і нові вимоги до персоналу. Це не

тільки добір, н ...